而在国际市场,一方面,航线复苏冷热不均倒逼航司灵活调整航线布局应对新挑战,另一方面,俄乌冲突局势下,中国航司意外获得竞争优势,国际航线竞争格局正在局部重塑。

而在国际市场,一方面,航线复苏冷热不均倒逼航司灵活调整航线布局应对新挑战,另一方面,俄乌冲突局势下,中国航司意外获得竞争优势,国际航线竞争格局正在局部重塑。近日,七家上市航司陸續披露2024年三季報。在傳統暑運旺季加持下,今年三季度,所有上市航司均實現盈利,並帶動前三季業績大幅改觀,前三季實現盈利的上市航司從3家增長至6家。

相比於去年需求爆發式復甦,今年被視爲民航業回歸自然增長的一年,航司三季度業績數據也呈現出不同特點。

在國內市場,運力持續供大於求,今年三季度的旺季沒有再現量價齊升局面,更多的是,航司在客座率和票價之間施展平衡術。此外,不斷加劇的高鐵競爭在今年被各大航司頻頻提及。

而在國際市場,一方面,航線復甦冷熱不均倒逼航司靈活調整航線佈局應對新挑戰,另一方面,俄烏衝突局勢下,中國航司意外獲得競爭優勢,國際航線競爭格局正在局部重塑。

而在國際市場,一方面,航線復甦冷熱不均倒逼航司靈活調整航線佈局應對新挑戰,另一方面,俄烏衝突局勢下,中國航司意外獲得競爭優勢,國際航線競爭格局正在局部重塑。

旺季不夠「旺」,三季度普遍增收不增利

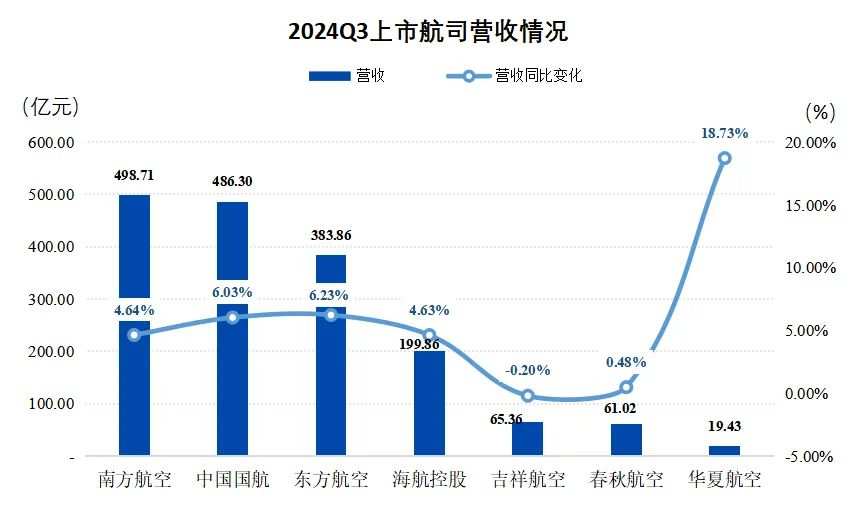

今年三季度,航司營收普漲,盈利能力卻普遍不及去年。七家上市航司中,僅海航控股(600221.SH)和華夏航空(002928.SZ)實現了營利雙增,國有三大航和春秋航空(601021.SH)均增收不增利。但整體來看,前三季度,上市航司盈利能力明顯改觀,僅中國東航(600115.SH)尚未扭虧。

業績表現較好的海航控股,今年第三季度營收199.8億元,同比增長4.6%,歸母淨利潤28億元,同比增長12.6%。

充分受益今年支線航空政策紅利的華夏航空,增長最爲亮眼,第三季度營收19.42億元,同比增長18.73%,歸母淨利潤2.8億元,同比增長411%。

頗令市場意外的是,低成本航司春秋航空第三季度盈利能力下滑幅度最大,期內營收61億元,同比增長0.48%,歸母淨利潤12.4億元,同比下滑32.37%。

圖片來自:飛常準大數據

圖片來自:飛常準大數據

航司三季度盈利普降,與今年暑運旺季機票賣不上價有着很大的關係。航班管家數據顯示,2024年暑運國內機票(經濟艙)均價904元(含燃油附加費),比2019年上升2.9%,較2023年同期的均價1049元下降13.8%。

對此,春秋航空在近日的業績說明會上表示,「2023年暑運存在一定比例的一次性出行需求爆發,對票價有較大的推升效應,而今年暑運供需缺口相對緩和,因此整體平均票價較去年有所下降,但仍高於2019年同期」。

從營收來看,今年三季度雖然沒有需求大爆發的加持,上市航司整體營收情況卻足夠亮眼,在去年高基數的情況下依然實現增長,僅吉祥航空(603885.SH)營收微降。

鈦媒體APP注意到,目前國際航線尚未完全復甦,由於原本飛國外的寬體機回流國內市場,導致國內運力供大於求。今年以來,機票價格降低,一方面是航司平衡客座率之舉,另一方面也爲航司帶來了增量客源。航班管家數據顯示,今年三季度7-8月處於暑運週期,出行熱度高,航班量進一步創歷史峯值。

去哪兒航旅大數據研究院10月31日發佈的報告分析稱,二季度後,航司改變了經營策略,尤其從暑運開始,行業平均票價同比有較大幅度下降,與之對應,行業客座率也明顯提升,甚至超過了2019年的客座率水平。報告指出,價格敏感客源群體的增加,構成了增量客源的重要組成部分。

整體來看,前三季度,航司盈利能力明顯提升,國有三大航中,南方航空領跑,歸母淨利潤達19.65億元;中國國航(601111.SH)歸母淨利潤達13.6億元,同比增長7成。

中國航空運輸協會數據顯示,前三季度,20家航司實現盈利,整體盈利201.2億元,同比增長107.7%。而在上半年,航司整體尚虧損47億元,僅13家實現盈利。上市航司中,前三季度,除中國東航尚在虧損外,均已實現盈利。

高鐵競爭加劇,國際航線競爭局面改變

值得關注的是,今年以來,高鐵競爭加劇和國際航線的結構性變化使得航司面臨的經營挑戰愈加複雜。

在10月25日舉行的第二屆CATA航空大會上,中航協黨委書記、理事長王昌順提到,高鐵網加密成型對民航產生了巨大的擠出效應,1000公里以內的航線受到明顯衝擊。

據去哪兒航旅大數據研究院分析,2023年第三季度之後,民航直達線路大約7500餘條,鐵路直達線路11300餘條,同時具備民航和鐵路直達班次的線路3700餘條,其中民航和高鐵重合的線路1900餘條,已有四分之一的航線和高鐵產生了直接競爭,競爭的程度加劇。

今年以來,多家上市航司明確提到業績受到高鐵競爭衝擊。南方航空(600029.SH)近日在業績說明會上表示,「第三季度消費降級、高鐵衝擊等因素給經營帶來多重挑戰」。

中國東航也在三季報中表示,業績下滑主要由於受到國內客運市場競爭加劇、部分國際市場運力尚未恢復、高鐵競爭、油價高位波動等因素影響。在日前舉行的第三季度業績說明會上,中國東航同時坦言「當前民航旅客運輸量得到快速恢復,但改善經營狀況仍面臨不少挑戰。」公司表示,將大力開展積極營銷,持續優化航線網絡,加大成本控制力度,全力推進提質增效。

國際航線方面,航班管家數據顯示,2024年三季度,我國民航國際航線航班量同比增長62%,恢復至2019年的78.3%。其中,歐美傳統國際航線恢復情況依然不盡理想,北美州航班恢復墊底,僅有2019年同期的21%。

今年以來,不少航司將注意力轉向航權開放度較高的市場或開闢新興市場。其中,國有三大航和海航不約而同加大在中東、中西亞等「一帶一路」沿線國家的航線網絡拓展力度。例如,今年5月,中國東航分別與阿聯酋的阿提哈德航空、沙特阿拉伯的利雅得航空簽署聯營合作協議,這是中國航司與阿聯酋航司之間的首個聯營合作協議。

與此同時,在國際市場上,由於俄羅斯對西方國家關閉領空導致國外航司往返亞洲的成本增加,眼下,可以使用俄羅斯領空的中國航司在中歐航線上更具競爭力。

反映在數據上,國內航司正在主動出擊,據航班管家解讀,剛剛執行的2024年冬春航季民航客運航班計劃中,國內航司執飛佔比提升至62.3%,遠高於歷史同期水平,相應的國際航司航班佔比下降至37.7%,市場份額進一步萎縮。

值得一提的是,恢復較慢的中加航線迎來重磅政策利好,10月28日,加拿大宣佈自2024年10月25日起撤銷其2022年頒佈的中加航線限制。業內人士分析認爲,這意味着歐美航線全面進入恢復階段。(本文首發於鈦媒體APP,作者|張孫明爍)