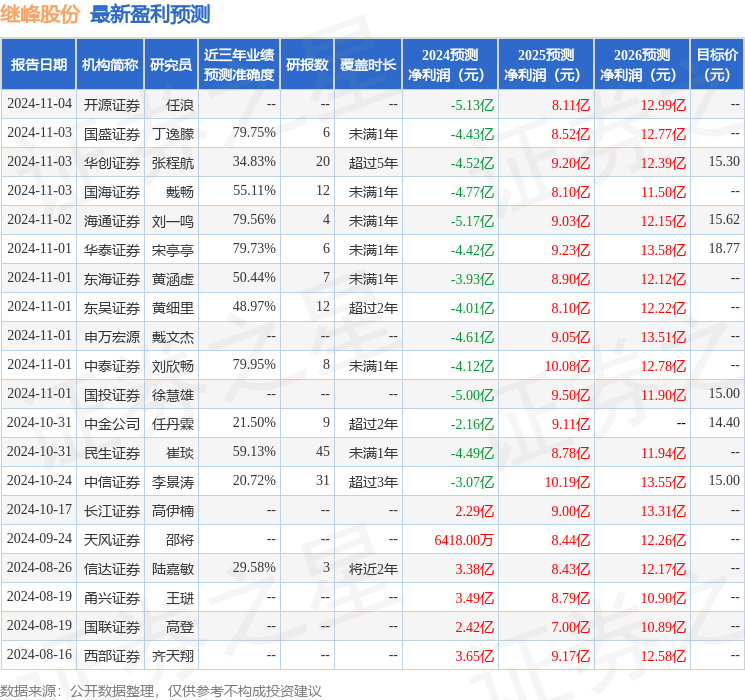

最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司陳佳敏近期對繼峯股份進行研究併發布了研究報告《24Q3短期因素擾動,長期主義曙光在前》,本報告對繼峯股份給出買入評級,當前股價爲13.55元。

繼峯股份(603997)

主要觀點:

事件:公司發佈2024年三季報,前三季度實現營業收入169.06億元、同比+6%,歸母淨利潤-5.32億元、同比-6.89億元。同時,公司發佈計提資產減值準備的公告,2024年1-9月公司計提持有待售資產減值準備、存貨跌價及合同履約成本減值準備、合同資產壞賬準備、應收賬款壞賬準備、其他應收款壞賬準備、應收票據壞賬準備及其他非流動資產壞賬準備共計3.04億元,減少公司2024年1-9月合併報表利潤總額3.04億元,並已在公司2024年三季度財務報告中反映。

Q3業績主要受出售美國TMD公司股權等短期因素擾動。公司單三季度實現營業收入59.00億元、同比+7.2%、環比+3.2%,歸母淨利潤-5.85億元、同比-6.57億元、環比-6.19億元,主要受歐洲區整合一次性費用、出售美國TMD公司導致的減值影響,具體指標:1)毛利率:Q3實現14.1%、同比-1.0pp、環比-0.3pp。2)費用率:Q3實現整體費用率19.7%、同比+5.8pp、環比+6.5pp,其中Q3管理費用率12.3%、同比+4.2pp、環比3.6pp,財務費用率3.6%、同比+1.3pp、環比+2.6pp,我們估計主要受歐洲整合一次性費用及匯兌損失影響。3)資產減值損失:2024年1-9月公司計提持有待售資產減值準備2.53億元(主要和出售TMD股權相關)、存貨減值準備0.16億元、其他合同資產及其他非流動資產壞賬準備約0.05億元。4)信用減值損失:2024年1-9月公司計提信用減值損失0.29億元。

2024年是公司重要的成長時點,業績拐點的確定性逐步明朗。2024年重點關注公司核心經營舉措的落地,實現確定性與成長性邊際向上,具體包括:1)北美:通過包括資產整合在內的多種方式提升經營管理能力。2)歐洲:我們認爲2019年收購後公司對格拉默的整合更多基於整體大方向如治理層管理層組織結構等,但當前的整合是基於對格拉默更深入的了解、制定並實現更細緻更精益的管理要求,比如對產能調整追求效率更高且成本更低、而之前產能調整主要針對虧損工廠。國內零部件公司出海的「學習成本」是必經的,欲戴王冠必承其重,管理層始終積極整合海外、重視降本增效,我們預計歐洲區深入改革的成效將逐步體現在財務報表端。3)座椅業務:嘗試進一步突破,包括獲取核心客戶定點、提升自制率等方式降本、積極推進全球化等。

投資建議:我們認爲公司在海外整合、做強乘用車座椅總成的路徑上終將有所斬獲,國產替代走向全球的白馬公司終將加冕。我們下調公司2024-2026年歸母淨利潤預期-4.5、8.0、12.1億元(前值4.6、10.0、13.2億元)、對應PE-、21、14倍,維持「買入」評級。

風險提示:宏觀經濟波動、匯率波動風險、股權質押風險、資產進一步減值風險、整合不及預期、市場、客戶開拓不及預期、乘用車座椅開拓不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券劉欣暢研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.95%,其預測2024年度歸屬淨利潤爲虧損4.12億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級21家,增持評級4家;過去90天內機構目標均價爲15.45。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。