證券之星 趙子祥

10月30日,西安銀行(600928.SH)發佈了2024年三季報。公司前三季度整體業績良好,單季度同比增幅也均爲正值,美中不足的是該行今年前三季度實現利息淨收入同比減少,且前三季度的淨利潤增長主要依賴公允價值變動拉動,並非源於直接經營效益的提升。

證券之星注意到,除了業績存在一定程度瑕疵,西安銀行的資產質量狀況也欠佳,不良率高達1.64%,較年初顯著增加,撥備覆蓋率則創了多年來的新低,同時三項資本充足率指標則同步下滑。

業績「含金量」不足

業績「含金量」不足

三季報顯示,前三季度,西安銀行實現營業收入55.29億元,增幅9.69%。歸母淨利潤爲19.27億元,增幅1.14%。

第三季度,上述三項指標分別爲19.07億元、5.90億元、5.90億元,同比分別增長17.98%、3.07%、3.62%,同時西安銀行資產規模持續擴大,總額爲4497.44億元,較上年末增加175.43億元,增幅4.06%。

表面上來看,西安銀行各項指標表現良好,但分析營收構成就可以發現,該行上半年業績的「含金量」稍顯不足。

收入構成中,西安銀行今年前三季度實現利息淨收入39.04億元,同比減少1.21億元;實現手續費及佣金(中間業務)淨收入2.76億元,同比增加0.66億元。

證券之星注意到,該行淨利潤增長主要依賴公允價值變動拉動,該行今年前三季度實現公允價值變動收益5.12億元,同比增加4.71億元,增幅高達1173.03%。

衆所周知,銀行的公允價值變動收益雖然能夠增加賬面上的利潤,但它並不意味着銀行擁有實際的、可用於支付債務或其他經營活動的現金,它主要反映的是資產或負債的市場價值波動,而不是實際的現金流入或支出。因此往往被稱爲「紙面財富」。

這也意味着,西安銀行的經營效益依然面臨一定壓力,未來能否依賴公允價值變動收益來支撐其業績增長,仍存在較大不確定性。

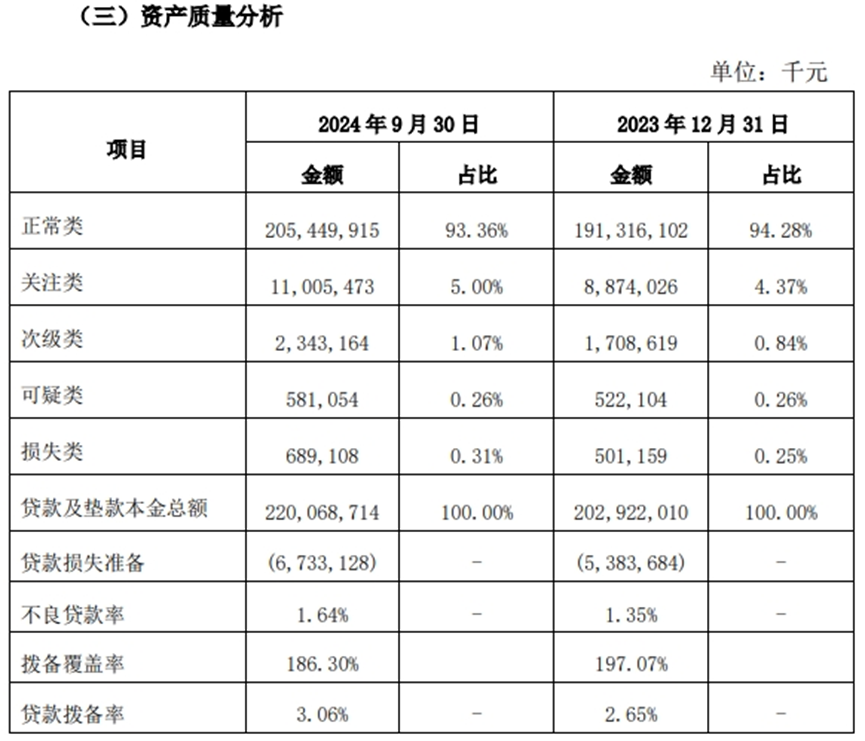

關注類貸款突破110億

業績之外,西安銀行的資產質量表現也不樂觀。截至三季度末,該行不良貸款餘額爲36.13億元,較去年末的27.32億元增加8.81億元,增幅爲32.27%;不良貸款率爲1.64%,較去年末的1.35%增加0.29個百分點。

在不良貸款率上升的同時,西安銀行關注類貸款規模也出現大幅增長。截至今年9月末,該行關注類貸款餘額爲110.05億元,較去年末的88.74億元增加21.31億元,增幅爲24.02%。

此外,西安銀行次級類、可疑類、損失類貸款金額較年初也均有所提升,尤其是次級類貸款金額佔比也突破了1%。

證券之星注意到,在資產質量下滑的同時,被譽爲風險緩衝墊的撥備覆蓋率上,西安銀行的表現也同樣令人擔憂。

截至三季度末,該行的撥備覆蓋率爲186.30%,較年初的197.07%明顯下滑。事實上,西安銀行目前的撥備覆蓋率已經降至上市後新低。

就三季報數據而言,2019-2024前三季度,西安銀行的撥備率分別爲255.41%、271.42%、224.37%、222.51%、223.42%和186.30%。

數據顯示,在A股41家上市銀行中,西安銀行的撥備覆蓋率僅排在35位,不良率從低到高排列則位列39位。

與此同時,西安銀行的幾項資本充足率指標也遭遇下滑,其中核心一級資本充足率、一級資本充足率、資本充足率分別爲9.98%、9.98%、12.26%,較去年末分別下降0.75個百分點、0.75個百分點、0.88個百分點。(本文首發證券之星,作者|趙子祥)