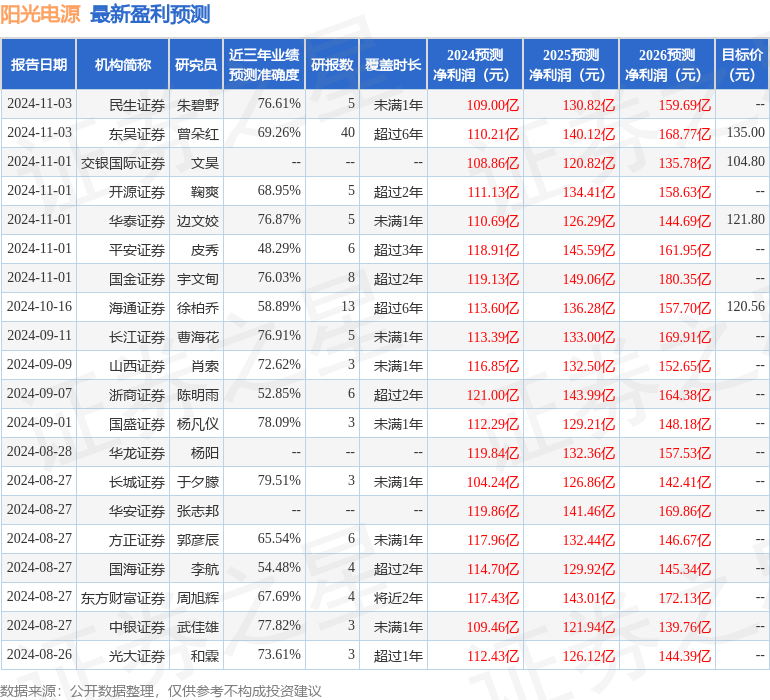

最新盈利预测明细如下:

最新盈利预测明细如下:華龍證券股份有限公司楊陽,許紫荊近期對陽光電源進行研究併發布了研究報告《2024年三季報點評報告:業績短期承壓,長期增長空間廣闊》,本報告對陽光電源給出買入評級,當前股價爲89.15元。

陽光電源(300274)

事件:

10月31日,公司發佈2024年三季報。

2024年前三季度,公司實現營收499.46億元,同比+7.61%;歸母淨利潤76.00億元,同比+5.21%;

其中,2024Q3單季營收189.26億元,同比+6.37%;歸母淨利潤26.40億元,同比-7.96%。

觀點:

收入穩定增長,盈利短期承壓。2024Q3單季營收189.26億元,同比+6.37%;歸母淨利潤26.40億元,同比-7.96%;實現毛利率29.52%,環比+0.02pct;實現淨利率14.16%,環比-1.81pct。收入增長主要系國內外光伏逆變器、儲能需求持續向好,但匯率等因素影響盈利能力。

存貨環比大幅增加,現金流環比轉正。截至2024Q3末,公司存貨有321.51億元,同比+19.7%,較2024年中報增加+14.3%。2024年前三季季度經營性淨現金流8.04億元,其中Q3經營性淨現金流34.08億元,環比轉正。

儲能系統集成龍頭,未來增長空間廣闊。公司是國內儲能系統集成龍頭,是少數PCS具備全球併網能力的集成商。公司樹立全球化的發展戰略,海外的印度生產基地和泰國工廠產能已達25GW,儲能系統廣泛應用在歐洲、美洲、中東、亞太等成熟電力市場。未來公司將持續深耕全球市場,不斷拓展市場份額。

盈利預測及投資評級:公司是光伏逆變器及儲能系統龍頭,有望廣泛受益於全球需求增長。預計公司2024-2026年歸母淨利潤分別爲119.84/132.36/157.53億元,當前股價對應2024-2026年PE分別爲15.3/13.9/11.6倍。我們選取盛弘股份、德業股份、上能電氣作爲可比公司,可比公司2024-2026年PE均值爲21.7/16.0/12.5倍,公司當前估值合理。維持「買入」評級。

風險提示:行業政策變動風險;海外市場拓展不及預期風險;境外渠道建設不及預期風險;出口政策風險;原材料價格波動風險;確認收入節奏不及預期的風險;不可抗力因素風險。

證券之星數據中心根據近三年發佈的研報數據計算,長城證券於夕朦研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.51%,其預測2024年度歸屬淨利潤爲盈利104.24億,根據現價換算的預測PE爲17.72。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有38家機構給出評級,買入評級29家,增持評級9家;過去90天內機構目標均價爲107.66。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。