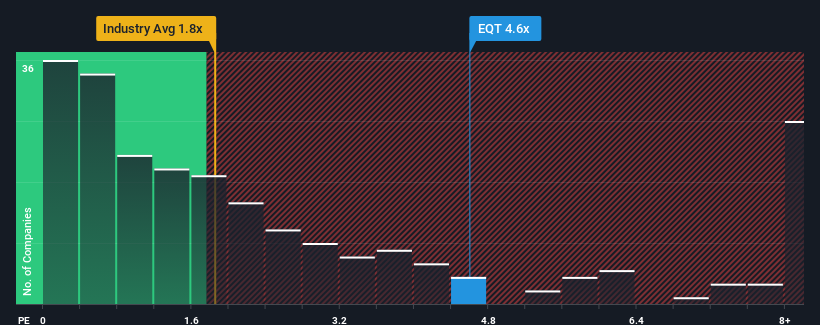

When close to half the companies in the Oil and Gas industry in the United States have price-to-sales ratios (or "P/S") below 1.8x, you may consider EQT Corporation (NYSE:EQT) as a stock to avoid entirely with its 4.6x P/S ratio. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's so lofty.

NYSE:EQT Price to Sales Ratio vs Industry November 4th 2024

How Has EQT Performed Recently?

Recent times haven't been great for EQT as its revenue has been falling quicker than most other companies. It might be that many expect the dismal revenue performance to recover substantially, which has kept the P/S from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Keen to find out how analysts think EQT's future stacks up against the industry? In that case, our free report is a great place to start.

How Is EQT's Revenue Growth Trending?

EQT's P/S ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the industry.

Taking a look back first, the company's revenue growth last year wasn't something to get excited about as it posted a disappointing decline of 25%. As a result, revenue from three years ago have also fallen 3.3% overall. So unfortunately, we have to acknowledge that the company has not done a great job of growing revenue over that time.

Looking ahead now, revenue is anticipated to climb by 18% each year during the coming three years according to the twelve analysts following the company. With the industry predicted to deliver 40% growth per year, the company is positioned for a weaker revenue result.

With this in consideration, we believe it doesn't make sense that EQT's P/S is outpacing its industry peers. It seems most investors are hoping for a turnaround in the company's business prospects, but the analyst cohort is not so confident this will happen. There's a good chance these shareholders are setting themselves up for future disappointment if the P/S falls to levels more in line with the growth outlook.

The Bottom Line On EQT's P/S

Typically, we'd caution against reading too much into price-to-sales ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Despite analysts forecasting some poorer-than-industry revenue growth figures for EQT, this doesn't appear to be impacting the P/S in the slightest. The weakness in the company's revenue estimate doesn't bode well for the elevated P/S, which could take a fall if the revenue sentiment doesn't improve. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

Plus, you should also learn about these 5 warning signs we've spotted with EQT (including 1 which shouldn't be ignored).

If these risks are making you reconsider your opinion on EQT, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, the company's revenue growth last year wasn't something to get excited about as it posted a disappointing decline of 25%. As a result, revenue from three years ago have also fallen 3.3% overall. So unfortunately, we have to acknowledge that the company has not done a great job of growing revenue over that time.

Taking a look back first, the company's revenue growth last year wasn't something to get excited about as it posted a disappointing decline of 25%. As a result, revenue from three years ago have also fallen 3.3% overall. So unfortunately, we have to acknowledge that the company has not done a great job of growing revenue over that time.

首先回顧一下,去年公司的營業收入增長並不令人興奮,因爲其錄得了令人失望的25%下降。因此,三年前的營業收入總體下降了3.3%。因此,遺憾的是,我們不得不承認公司在這段時間內並沒有做好增長營業收入的工作。

首先回顧一下,去年公司的營業收入增長並不令人興奮,因爲其錄得了令人失望的25%下降。因此,三年前的營業收入總體下降了3.3%。因此,遺憾的是,我們不得不承認公司在這段時間內並沒有做好增長營業收入的工作。