晶科能源2024年三季报显示,公司主营收入717.7亿元,同比下降15.66%;归母净利润12.15亿元,同比下降80.88%;扣非净利润4.76亿元,同比下降92.12%;其中2024年第三季度,公司单季度主营收入245.19亿元,同比下降22.09%;单季度归母净利润1487.42万元,同比下降99.41%;单季度扣非净利润2.59亿元,同比下降89.69%;负债率71.89%,投资收益9.79亿元,财务费用6.54亿元,毛利率9.68%。

晶科能源2024年三季报显示,公司主营收入717.7亿元,同比下降15.66%;归母净利润12.15亿元,同比下降80.88%;扣非净利润4.76亿元,同比下降92.12%;其中2024年第三季度,公司单季度主营收入245.19亿元,同比下降22.09%;单季度归母净利润1487.42万元,同比下降99.41%;单季度扣非净利润2.59亿元,同比下降89.69%;负债率71.89%,投资收益9.79亿元,财务费用6.54亿元,毛利率9.68%。證券之星消息,2024年11月4日晶科能源(688223)發佈公告稱公司於2024年10月30日召開業績說明會,廣發基金、中信保城基金、景順長城基金、建信基金、銀河基金、國泰基金、朱雀基金、長盛基金、新華基金、浙商基金、東方阿爾法基金、富國基金、寶盈基金、華寶基金、農銀人壽保險、東方紅資管、混沌投資、聚鳴投資、AEZ Capital、Bright Valley Capital、Point72、Oxbow Capital、易方達基金、長江證券、東吳證券、中信建投證券、天風證券、廣發證券、中信證券、招商證券、國金證券、財通證券、興業證券、嘉實基金、華泰證券、中泰證券、民生證券、浙商證券、西部證券、海通證券、東方證券、國泰君安證券、國信證券、國海證券、博時基金、高盛(中國)證券、大和證券、南方基金、華安基金、萬家基金、施羅德基金參與。

具體內容如下:

問:對行業反內卷及自律舉措如何評價與參與?

答:光伏行業作爲全球技術領先的行業,低於成本出售本身不可持 續。市場參與者在大方向上都有明確一致共識,具體政策落地 有利於落後產能退出,先進產能根據需求變化進行開工率管 理。作爲頭部企業,公司積極從供應鏈、市場報價與政策相關 諮詢意見稿方面參與響應,希望通過以身作則帶動行業走向更 健康、更可持續發展態勢。

問:三季度美國市場出貨情況與後續展望?

答:三季度美國市場佔比較高,預計四季度保持正常水平。公司長 期看好美國市場需求,總體保持 5-10%出貨佔比。展望明年,公 司在美國市場會持續利用產品和產能的優勢,努力提升當地市 場影響力和供貨能力。

問:公司三季度毛利率升原因?後續持續性如何?

答:行業下行過程中,公司合理調整部分環節生產開工率,採取自 產與外採結合的策略,改善綜合成本。後續毛利率水平與海外 高價市場貢獻相關度較高,整體毛利有信心領先於行業頭部企業的平均水平。

問:如何看待未來市場組件價格走勢,客戶對漲價接受度如何?

答:目前從近期市場招投標和報價來看,價格明顯呈現止跌反彈趨 勢。現階段組件在整個光伏系統成本佔比較以往更低,漲價對 於電站投資影響有限。同時經歷了過去兩年的行業波動,國內 簽單價格更多會是浮動定價機制,爲產業鏈價格上漲和下跌過 程中的訂單價格調節帶來了可能性。

問:公司年度出貨目標 90-100GW 如何實現,以及明年出貨目標和接 單策略如何?

答:公司會從可持續經營的角度出發,做好出貨、價格、利潤在不 同市場之間的平衡,努力實現 90-100GW 的組件出貨。2025 年公 司接單策略和出貨目標結合量、價、利以及公司長期發展戰略 決定,後續會根據公司的管理目標和行業協會相關的會議精神 進行綜合判斷,制定明年經營策略。

問:公司對全球各光伏市場未來整體需求的判斷?

答:預計全球市場明年需求穩中有升,實現 10%-20%的增速。中國市 場持續穩定在今年的高位,預計維持 250GW 的組件需求。美國 短期有一定政策不確定性,看好未來 3-5 年長期的新能源裝機 的發展,預計明年同比增長 20%左右。歐洲市場明年進入相對平 穩的態勢,增速約 10%-15%,隨着 2026-2027 年新一輪電站項目 開發和綠電政策的落地,歐洲將迎來新的增長週期。中東市場 的大項目需求可預見性強,明年增速有望達到 50%,未來 3-5 年 有望持續 20%左右的市場增速。預計明後年在新興市場會有很多 類似於 2024 年巴基斯坦市場的需求爆發,爲整個全球光伏市場 的增量帶來比較強的確定性

問:公司三季度現金流環比明顯改善的主要原因?

答:公司二季度從供應鏈成本最優的角度加快了供應商付款,三季 度公司現金流恢復至正常水平,從而體現環比改善。

問:公司 P 型的老產能的減值或折舊計劃?

答:公司 P 型產能的總體規模體量佔比在行業中較小,隨着行業落 後產能加速淘汰,前三季度已經有一定規模的減值處置,未來 會進一步處置 P 型產能,總體體量可控。

問:公司對 BC 技術的考量與儲備,和 TOPCon 的對比情況如何?

答:從研發的角度公司持續加大投入,搭建了 BC 研發生產線。同時 TOPCon 在技術提效方面潛力仍比較大,公司維持較高投入規 模。公司對 BC 相關研發的領先性比較有信心,目前在評估未來 產能投入規模。從下游市場客戶應用的角度出發,BC 比較適合 分佈式的部分單面應用場景,全市場來看 TOPCon 在未來 3 年還 是主力。

問:對美國市場 2025 年組件價格展望?

答:美國針對東南亞的反傾銷關稅裁定尚待公佈,目前仍有一定不 確定性,預期會對明年美國市場價格產生一定影響。由於受到 新增關稅以及 UFLP 追溯成本等因素對供需造成的影響,預計 美國市場組件價格將整體保持持續向上的趨勢。

問:如何看待光儲平價後光伏市場中長期需求空間?

答:中期來看新能源+光儲平價是電力新增裝機的重要支撐,可以提 供經濟性及可持續發展。長期來看由於化石能源、煤電核電等 到期退役後造成的電力供應缺口,疊加人工智能驅動的新增電 力需求,目前我們看到全球市場特別是美國市場對電力需求強 勁。因此,在光伏加儲能平價的場景下需求增量空間依然可 期,有可能突破太瓦(TW)級別。

問:公司在中東與美國等地的海外產能建設情況如何?

答:公司已於上個季度完成中東產能項目協議簽署,目前項目在推 動執行階段,計劃明年上半年相關基礎設施動工建設,預計 26 年上半年達產。美國 2GW 組件產能有望今年底完成產能爬坡, 預計明年會有所放量,未來本土製造的品牌對美國市場拓展和 市佔率提升有積極作用。

問:如何展望後續 TOPCon 效節奏與實現方式?

答:在實現今年年底接近 26.5%的電池量產效率基礎上,未來 2-3 年 TOPCon 仍有望年均提效 0.5 個百分點左右。目前公司主要計劃 從優化 LECO 技術、鈍化與細柵金屬優化等方向持續提效。後續 實現 27%的電池轉換效率主要應用背面圖形化、正面接觸鈍化優 化等技術工藝。

問:公司 Tiger Neo 第三代產品相比之前產品成本競爭力如何?

答:Tiger Neo 第三代產品成本將基本與第二代產品持平。雖然新增了設備工藝,但是效率、功率的提升將有效攤薄單瓦成本。 過去一年行業競爭激烈,材料降本幅度已經比較極致,公司後 續更看重運用新技術提效來降低單位成本。

晶科能源(688223)主營業務:太陽能光伏組件、電池片、硅片的研發、生產和銷售以及光伏技術的應用和產業化。

晶科能源2024年三季報顯示,公司主營收入717.7億元,同比下降15.66%;歸母淨利潤12.15億元,同比下降80.88%;扣非淨利潤4.76億元,同比下降92.12%;其中2024年第三季度,公司單季度主營收入245.19億元,同比下降22.09%;單季度歸母淨利潤1487.42萬元,同比下降99.41%;單季度扣非淨利潤2.59億元,同比下降89.69%;負債率71.89%,投資收益9.79億元,財務費用6.54億元,毛利率9.68%。

晶科能源2024年三季報顯示,公司主營收入717.7億元,同比下降15.66%;歸母淨利潤12.15億元,同比下降80.88%;扣非淨利潤4.76億元,同比下降92.12%;其中2024年第三季度,公司單季度主營收入245.19億元,同比下降22.09%;單季度歸母淨利潤1487.42萬元,同比下降99.41%;單季度扣非淨利潤2.59億元,同比下降89.69%;負債率71.89%,投資收益9.79億元,財務費用6.54億元,毛利率9.68%。

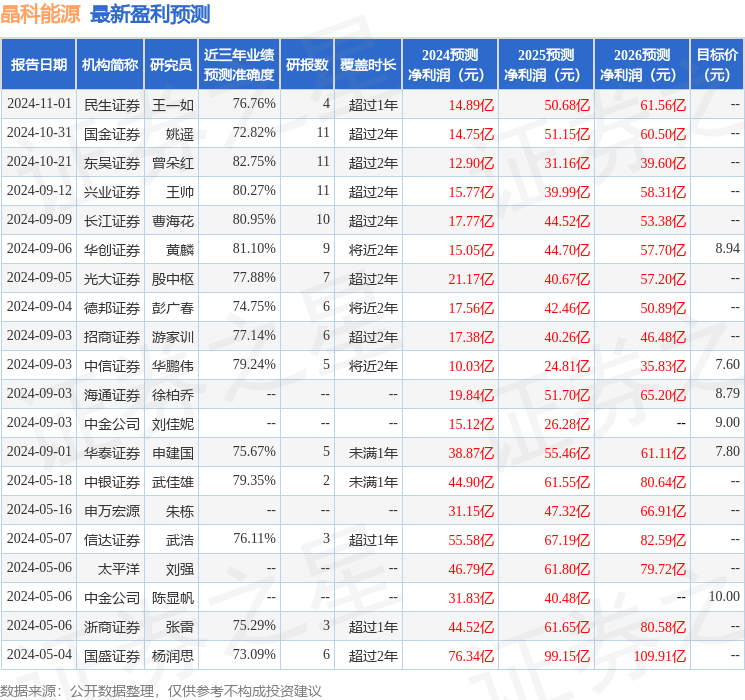

該股最近90天內共有16家機構給出評級,買入評級9家,增持評級7家;過去90天內機構目標均價爲9.0。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出1314.99萬,融資餘額減少;融券淨流出1638.82萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。