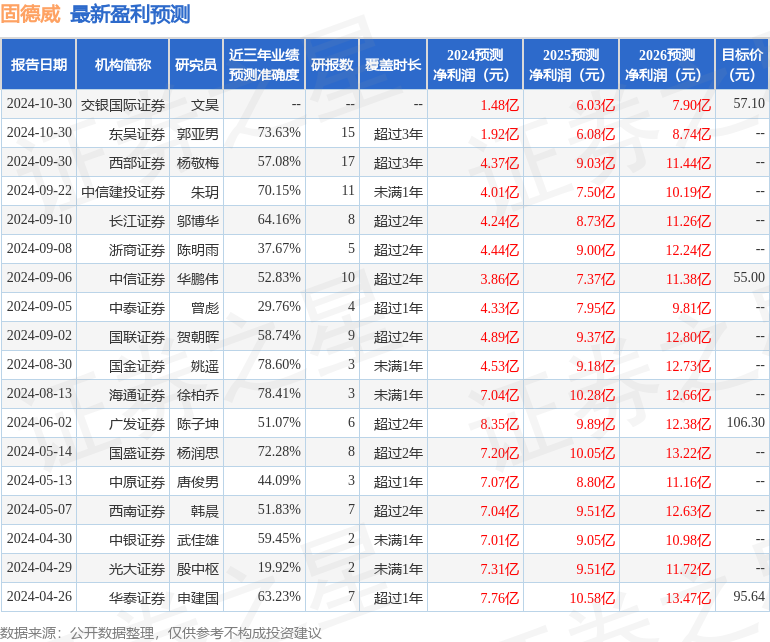

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司鄧永康,王一如,林譽韜,朱碧野近期對固德威進行研究併發布了研究報告《2024年三季報點評:業績環比改善,庫存去化+全球化加速有望修復盈利》,本報告對固德威給出買入評級,當前股價爲50.29元。

固德威(688390)

事件:

2024年10月29日,公司發佈2024年三季報,根據公司公告,2024年前三季度公司實現營業收入49.43億元,同比-12.51%;實現歸母淨利潤865.21萬元,同比-93.03%;實現扣非歸母淨利潤-3168.91萬元,同比-103.58%。

分季度來看,24Q3公司實現營業收入17.96億元,同比-2.20%,環比-11.17%;實現歸母淨利潤3248.27萬元,同比-78.64%,環比+550.84%;實現扣非歸母淨利潤2322.78萬元,同比-83.68%,環比+216.19%。

公司前三季度利潤同比下行主要原因是:1)境外較高毛利率的逆變器及電池銷售收入的金額下降,境內較低毛利率的戶用光伏系統等銷售收入的增加金額,導致總體銷售毛利較大減少;2)同時隨着公司研發持續投入、市場開拓力度加強、規模效應下降等綜合因素影響,使得成本費用率較去年有所上升。公司Q3利潤已環比有所改善,看好公司後續盈利能力持續修復。

行業去庫加速,盈利能力有所改善

根據公司半年報,24H1公司逆變器銷量約爲27.85萬台,其中併網逆變器銷量約爲25.59萬台,佔比約91.89%;儲能逆變器銷量約爲2.26萬台,佔比約8.11%。逆變器產品境外銷售量爲15.52萬台,佔比爲55.71%,海外營收受制於境外行業庫存偏高等因素影響,逆變器和電池的銷量較去年同期下降,隨着行業庫存逐步去化,我們預計公司收入規模有望回升。根據公司投資者調研紀要,公司三季度以來整體銷售區域的結構預計將有所改善,其中海外銷售佔整體銷售比例Q3環比有所提升,從毛利率上看,Q3單季度銷售毛利率爲23.41%,環比Q2提升3.26Pcts,由此判斷公司出貨結構或已有所改善。

投資建議

公司盈利短期承壓,隨着公司全球化佈局的加深以及海外逆變器庫存去化加速,看好公司後續盈利能力持續修復。我們預計公司24-26年營收分別爲74.47/108.10/124.97億元,歸母淨利潤分別爲1.55/5.95/8.21億元,對應PE分別爲79x/20x/15x,維持「推薦」評級。

風險提示

下游需求不及預期,市場競爭加劇風險等。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券姚遙研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.6%,其預測2024年度歸屬淨利潤爲盈利4.53億,根據現價換算的預測PE爲26.92。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級12家,增持評級2家,中性評級1家;過去90天內機構目標均價爲72.2。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。