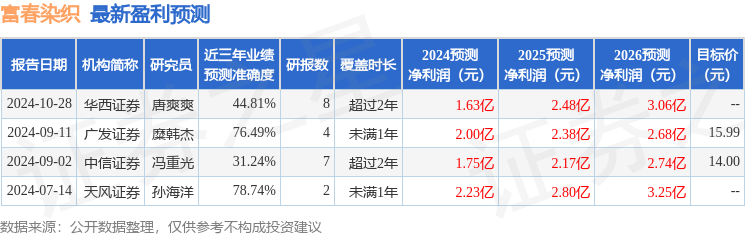

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫海洋近期對富春染織進行研究併發布了研究報告《生產規模效應逐步顯現》,本報告對富春染織給出買入評級,當前股價爲13.06元。

富春染織(605189)

公司發佈三季報

公司24Q3收入8億,同增19%;歸母淨利0.2億同減29%,扣非後歸母淨利0.4億同增55%;24Q1-3公司收入22億同增21%,歸母淨利1.04億同增45%,扣非後歸母1.04億同增76%。

24Q1-3公司毛利率13.64%同增2.08pct;淨利率4.73%同增0.77pct。

24Q1-3歸母淨利增長系新建項目投產,規模效應顯現,攤薄固定費用;新產能的能耗優勢更低,生產成本降低所致。

倉儲式生產結合色卡數據庫,實現雙贏與高效供應鏈

富春標準色卡數據庫已涵蓋各色系近千種顏色並持續更新,大多數客戶使用色卡的標準色下單,公司採取「倉儲式生產爲主,訂單式生產爲輔」的業務模式。該模式可基本保證主要客戶的隨時採購、隨時發貨,一方面縮短了客戶的採購週期,提高了客戶的存貨和資金週轉率,另一方面降低單位能耗,降低了成本,從而實現了標準化生產;公司將節約的成本,讓利於客戶,提高客戶的市場競爭力。

自主全生物污水處理工藝,打造環保核心競爭力

公司通過外部引進、內部吸收消化等辦法,自主開發了並擁有完全自主知識產權的「全生物污水處理」工藝,生產廢水做到了人爲因素少、運行成本低,24小時穩定達標排放,處於行業領先水平;大大降低公司廢水處理成本。

目前蕪湖富春染織股份及安徽富春色紡公司廢水處理執行的是間接排放標準,廢水經過處理後,排到下游污水處理廠,進行再處理,公司繳納1.4元/噸污水處理費;湖北富春染織有限公司執行的一級A排放標準,生產廢水經處理達標後,與城市管網併網排出,則無需繳納污水處理費。

調整盈利預測,維持「買入」評級

基於24Q1-3業績表現,消費環境不確定性使得品牌客戶下單預期不穩定、行業競爭等因素;我們調整盈利預測,預計公司24-26年EPS分別爲1.1、1.3以及1.6元(原值爲1.49、1.87以及2.17元),PE分別爲12X、10X、8X。

風險提示:市場競爭加劇;環保政策風險;原材料價格波動。

證券之星數據中心根據近三年發佈的研報數據計算,天風證券孫海洋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.74%,其預測2024年度歸屬淨利潤爲盈利2.23億,根據現價換算的預測PE爲8.77。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲15.99。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。