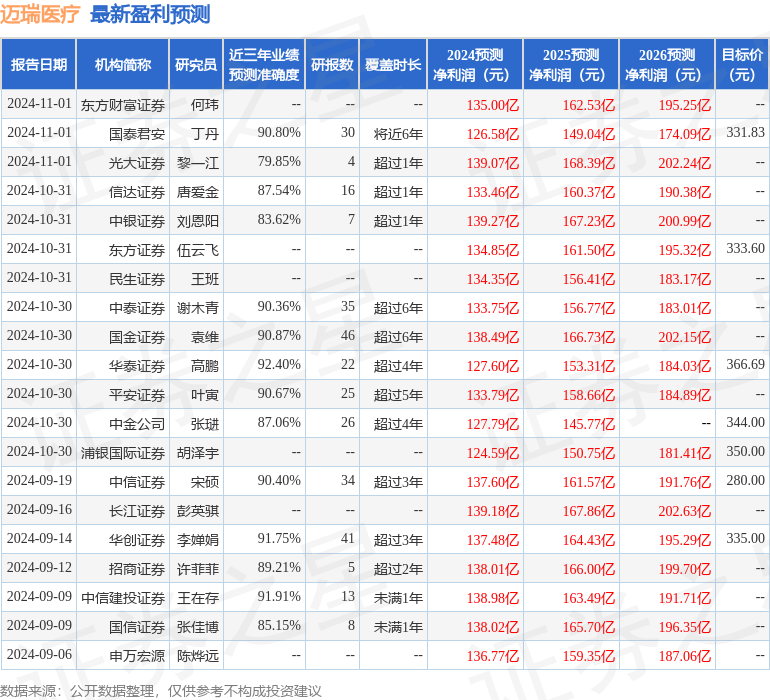

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司朱國廣近期對邁瑞醫療進行研究併發布了研究報告《2024三季報點評:業績短期承壓,期待明年復甦》,本報告對邁瑞醫療給出買入評級,當前股價爲266.25元。

邁瑞醫療(300760)

投資要點

事件:公司公告,2024年前三季度,公司實現營業總收入294.85億元(+7.99%,表示同比增速,下同),歸母淨利潤106.37億元(+8.16%),扣非歸母淨利潤104.37億元(+7.75%),業績符合我們預期。

國內市場短期承壓,海外市場表現良好。前三季度國內市場由於公立醫院招標低位運行,非剛性醫療需求疲軟,國內市場整體承壓,公司Q1-3國內收入174.7億(+1.9%),單Q3國內收入下滑9.7%。前三季度海外市場受益於海外高端戰略客戶和中大樣本量實驗室的持續突破,動物醫療、微創外科、AED等業務放量,公司海外業務表現良好,公司Q1-3國際市場收入120.2億(+18.3%),單Q3國際市場收入同比增長18.6%,其中歐洲市場單Q3收入同比增長近30%,發展中國家單Q3收入同比增長超20%,亞太地區單Q3收入同比增長超30%。

主業體外診斷業務增速強勁。前三季度營收114億元,同比增長20.9%,營收佔比38.7%,其中化學發光收入增長超過20%。前三季度生命信息與支持業務收入108.9億元,同比下降11.7%,營收佔比36.9%,其中微創外科收入增長超過45%。前三季度醫學影像業務收入59.7億,同比增長11.4%,營收佔比20.2%,其中超聲高端及超高端型號增長超過30%。

盈利預測與投資評級:公司前三季度業績受國內招採延後影響,我們下調公司2024-2026年歸母淨利潤由138.21/167.38/199.84至129.12/153.63/180.68億元,對應當前市值的PE估值分別爲25/21/18倍,考慮到明年設備招採有望逐季度恢復,維持「買入」評級。

風險提示:市場競爭加劇,新產品研發或推廣不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券高鵬研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.4%,其預測2024年度歸屬淨利潤爲盈利127.6億,根據現價換算的預測PE爲25.31。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有35家機構給出評級,買入評級29家,增持評級6家;過去90天內機構目標均價爲339.18。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。