报告期内,太保寿险实现规模保费 2,300.59 亿元,同比增长 3.3%;新业务价值 142.38 亿元,同比增长 37.9%;新业务价值率 20.1%,同比提升 6.2 个百分点;保险服务收入 623.45 亿元,同比下降 2.5%。

报告期内,太保寿险实现规模保费 2,300.59 亿元,同比增长 3.3%;新业务价值 142.38 亿元,同比增长 37.9%;新业务价值率 20.1%,同比提升 6.2 个百分点;保险服务收入 623.45 亿元,同比下降 2.5%。

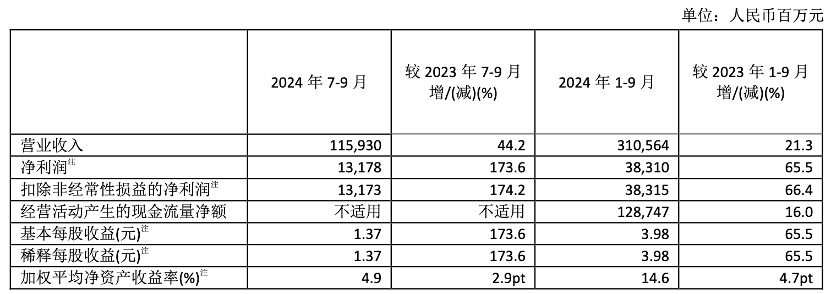

與2023年同期相比,中國太保第三季度實現營業收入1,159.3億元,前三季度實現營收3,105.64億元,同比增長21.3%;第三季度實現淨利潤增長1.736億元,前三季度淨利潤381.10億元,同比增幅高達65.5%。

與此同時,連同三季度業績一併發佈的還有一則人事任命公告:同意聘任蘇罡爲本公司副總裁、財務負責人,任職資格須得到監管機構覈准。在獲批之前,蘇罡爲太保集團臨時財務負責人,與此同時張遠瀚因工作調整不再擔任太保集團財務負責人。

保險產品預定利率上限下調,刺激營收利潤大幅增長

根據中國太保三季報數據顯示,2024 年前三季度,公司實現保險服務收入 2,094.09 億元,同比增長 2.3%;其中,太保壽險實現保險服務收入 623.45 億元,同比下降 2.5%;太保產險實現保險服務收入1,452.02 億元,同比增長 4.1%。集團實現淨利潤383.10 億元,同比增長 65.5%。

報告期內,太保壽險實現規模保費 2,300.59 億元,同比增長 3.3%;新業務價值 142.38 億元,同比增長 37.9%;新業務價值率 20.1%,同比提升 6.2 個百分點;保險服務收入 623.45 億元,同比下降 2.5%。

報告期內,太保壽險實現規模保費 2,300.59 億元,同比增長 3.3%;新業務價值 142.38 億元,同比增長 37.9%;新業務價值率 20.1%,同比提升 6.2 個百分點;保險服務收入 623.45 億元,同比下降 2.5%。

圖片來源@中國太保三季報

2024 年前三季度,太保產險保持發展優勢,實現穩定的增長與效益。實現原保險保費收入 1,598.19 億元,同比增長 7.7%,其中車險原保險保費收入 781.31 億元,同比增長3.3 %;非車險原保險保費收入 816.88 億元,同比增長 12.2%。實現保險服務收入 1,452.02億元,同比增長 4.1%。承保綜合成本率爲 98.7%,與去年同期持平。

圖片來源@中國太保三季報

業內人士告訴鈦媒體APP,本次各大險企的三季報保費收入表現都十分喜人,主要有兩個原因:一是在8月中國太保壽險的保費收入激增53.0%,達到211.32億元,正是因爲保險行業常用的「停售」策略,自從金融監管總局在8月初發布通知:「規定自9月1日起,新備案的普通型保險產品預定利率上限爲2.5%,自10月1日起,新備案的分紅型保險產品預定利率上限爲2%,萬能型保險產品最低保證利率上限爲1.5%」,各大險企門庭若市,增加了投資者對保險的關注度和購買熱情。二是太保的車險持續領跑行業,產品的理賠速度快,價格和服務也具有競爭力,同時也在積極進行新能源車險的研發,匹配未來新能源車需求。但她也表示,這一政策事件的發生屬於偶然事件,因此三季度實現的雙位數增長在四季度或無法延續,但是不排除市場爲了迎接慢牛推出其他類型的利好政策。

此外,業績顯示,前三季度保費同比增長7.65%至1598.19億元,增速在A股上市險企財險子公司中位列第一,具體業務方面,車險、非車業務保費增速分別爲3.3%、12.2%,整體綜合成本率與上年同期持平、保持在98.7%。

太保產險有關負責人表示,公司綜合成本率難以壓降,主要由大災損失持續提升導致。「我們的目標始終是可持續的發展、有效益的增長。」該負責人稱,「對業務品質的管控是經營重點,但今年災害發生的頻率、強度確實都大幅提升。」受三季度多個強颱風的影響,公司農險等財險業務的綜合成本率有所提升。該負責人表示,「從前三季度看,綜合成本率在三季度時點,可能(上升)超3個百分點,但延續到全年會有平滑和下降,預計還是會維持比較好的盈利水平。」

保險公司內部員工向鈦媒體APP透露,明年行業可能會整體提升涉及天氣相關的保險保費,當然這部分業務也有可能形成新的增量,有行業內部調查顯示,越來越多農民願意繳納農業險,他們也會定期到農村裏設立展臺宣傳,增強農民繳納農險的意識。

銷售人員招聘回暖,銀行渠道依舊承壓

對於渠道轉型,中國太保在三季報中表示,代理人渠道持續深化「芯個險」轉型,不斷提升隊伍專業能力:一是業務趨勢持續向好,前三季度實現規模保費1,791.49 億元,同比增長 4.1%;二是核心隊伍量穩質升,月均核心人力規模 5.8 萬人,同比增長 2.4%,核心人力月人均首年規模保費 6.1 萬元,同比增長 15.0%;三是新增人力量質齊升,增員人數同比增長 15.5%,新人月人均首年規模保費同比增長 35.0%;四是業務品質持續提升,個人壽險客戶 13 個月保單繼續率 97.5%,同比提升 2.0 個百分點,25 個月保單繼續率 92.3%,同比提升 8.2 個百分點。

圖片來源@中國太保三季報

正如秋招過半,不想賣保險的你拿到保險公司的offer了嗎?|鈦媒體金融中提及保險公司依舊在大力招聘銷售崗位,業內人士告訴鈦媒體APP,隨着今年整體保險行業的復甦,原本處於優化減員的保險行業開始停止裁員腳步,首當其衝的就是先招聘和營收直接掛鉤的銷售人員。他表示,銀保渠道新保業務再次下滑是整個行業的現狀,主要受「報行合一」的政策影響,此外,受到金融監管加強、減息以及銀行也在進行優化等影響,除了中國平安這類銀行和保險並存的集團外,銀行對於推動業務比較傳統單一保險公司的產品力度明顯縮減。

投資收益低於預期,跨週期配置仍在繼續

截至報告期末,太保集團投資資產 25,842.75 億元,較上年末增長 14.9%。2024 年前三季度,公司投資資產淨投資收益率爲 2.9%,同比下降 0.1 個百分點;總投資收益率爲 4.7%,同比上升 2.3 個百分點。

圖片來源@中國太保三季報

從配置方向上看,在低利率市場環境下,各家險企均繼續加大對國債和政府債在內的長久期利率債的投資,多家險企也表示會增持優質高股息品種,穿越週期的配置思路凸顯。

在業績發佈會上,現任中國太保總裁趙永剛表示,未來將持續豐富產品服務供給、優化服務流程、發揮保險資金長期投資優勢,同時加快數據化轉型、強化風險管理體系和內部控制機制。

太保三季報中的投資收益率低於市場預期,並且淨利增長也處於頭部險企末端,對此,中國太保有關負責人回應稱「公司去年三季度業績平穩,所以差距不大。」針對未來投資策略,負責人表示,權益資產方面將強化主動管理,做好低估值、高股息、長期盈利前景好的權益類投資品種的配置。

同時,新任中國太保副總裁、財務負責人蘇罡也表示,公司有針對高股息股票的綜合性、系統化選擇機制。他表示,「行情下,我們會對特定標的的競爭力綜合判斷,並分析估值水平、分紅率、股息率,再定義其是不是在股權價值的股票池內。」並且蘇罡認爲近期落地的證券、基金、保險公司互換便利(SFISF)政策工具將有效提升市場流動性,對市場信心的提升起到重要作用。

券商研究員告訴鈦媒體APP,太保的投資成績雖然受權益市場的大幅回暖,但因爲利率下行導致新增及到期再配置資產收益下降,因此還是出現了淨投資收益下滑的現象,四季度可能還會出現小幅的下滑,此外太保在權益市場的投資收益其實是不及預期的,推斷所投資的部分板塊還未迎來牛市行情。(本文首發於鈦媒體APP,作者|李婧瀅,編輯|劉洋雪)

更多宏觀研究乾貨,請關注鈦媒體國際智庫公衆號: