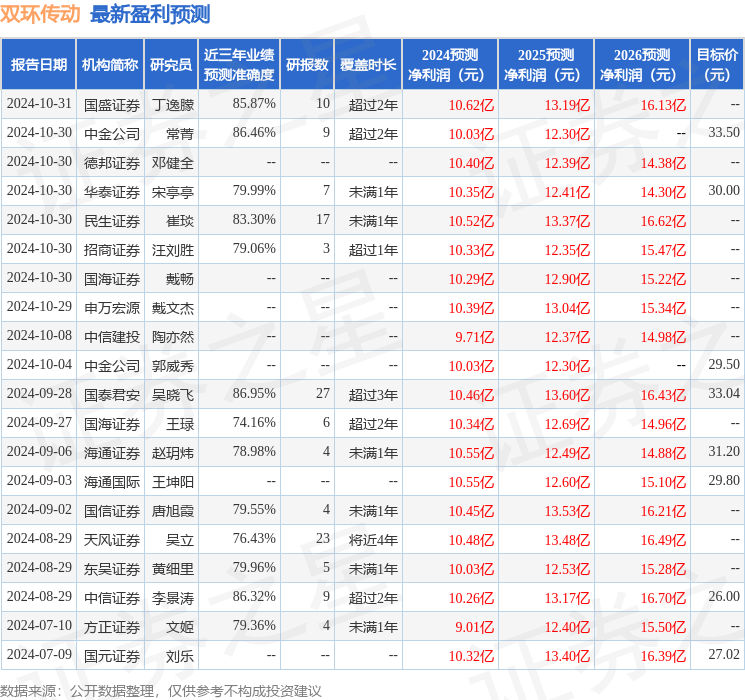

最新盈利预测明细如下:

最新盈利预测明细如下:國元證券股份有限公司劉樂近期對雙環傳動進行研究併發布了研究報告《2024年三季度報告點評:盈利能力持續攀升,全球業務穩步打開》,本報告對雙環傳動給出增持評級,認爲其目標價位爲31.80元,當前股價爲27.5元,預期上漲幅度爲15.64%。

雙環傳動(002472)

事件:

2024年10月30日公司發佈2024三季度報告:2024前三季度公司實現營業收入67.43億元,同比增長14.83%;實現歸母淨利7.38億元,同比+25.21%;扣非後歸母淨利潤7.11億元,同比+29.21%。

投資要點:

業績逆勢增長,利潤率持續上行,彰顯公司穩固實力

2024Q3整體法下SW汽車行業營收收入同比-0.25%;歸母淨利潤同比-10.13%。公司克服行業下行壓力Q3單季度營收24.2億元,同比+10.73%;歸母淨利潤2.65億元,同比+20.01%,逆勢穩步上漲。利潤率層面,Q3公司毛利率23.96%,2024以來逐季上行;銷售淨利率11.41%,僅略低於Q2單季11.58%水平,爲近三年單季度次高。毛利率、淨利率顯著高於行業16.96%和4.03%的水平,且持續保持上行,彰顯公司穩固盈利能力。

新能車與智能執行機構共發力,單車價值量持續上升

公司充分發揮研發製造優勢,積極響應市場對電驅動同軸減速箱齒輪的需求,顯著提升市場競爭力和單車價值量。同時公司積極擴展智能汽車執行機構產品線,實現了從動力傳輸到整車智能化執行部件的全面覆蓋,當前產品涵蓋電動尾門、智能車鎖、座椅調節器、熱管理調節閥、智能車燈、智能翻轉屏等,緊跟汽車智能化的發展趨勢,進一步擴展整車驅動零部件的市場覆蓋範圍,鞏固了產業鏈中的市場地位,並持續提升單車價值量。2024H1公司新能源車業務與智能執行結構業務收入增速分別達到40.31%和82.17%

匈牙利基地加快建設,國際化業務持續拓展

公司新能源汽車齒輪業務的強勁增長,海外項目逐步放量貢獻顯著。爲進一步拓展海外市場,公司加快了匈牙利基地的建設,推動新能源汽車齒輪業務的全球化佈局,並有望在歐洲傳統車企和總成廠商轉型過程中展現顯著的市場競爭優勢。目前,匈牙利基地的基礎設施建設、人力資源儲備和海外供應鏈的培育工作正穩步推進,爲未來的全面投產奠定了堅實基礎。

投資建議

公司作爲國內領先車用驅動齒輪供應商和機器人減速器供應商,不斷開拓新業務場景,穩步推進海外落地,預計2024-2026歸母淨利潤10.32/13.40/16.39億元。對應基本每股收益1.22/1.59/1.94元,對應當前股價PE分別爲22.51/17.34/14.18倍,考慮到公司近期上漲,下調至「增持」評級。

風險提示

下游產銷不及預期風險,海外拓展不及預期,機器人業務拓展不及預期

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安吳曉飛研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.95%,其預測2024年度歸屬淨利潤爲盈利10.46億,根據現價換算的預測PE爲22.18。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級13家,增持評級3家;過去90天內機構目標均價爲30.18。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。