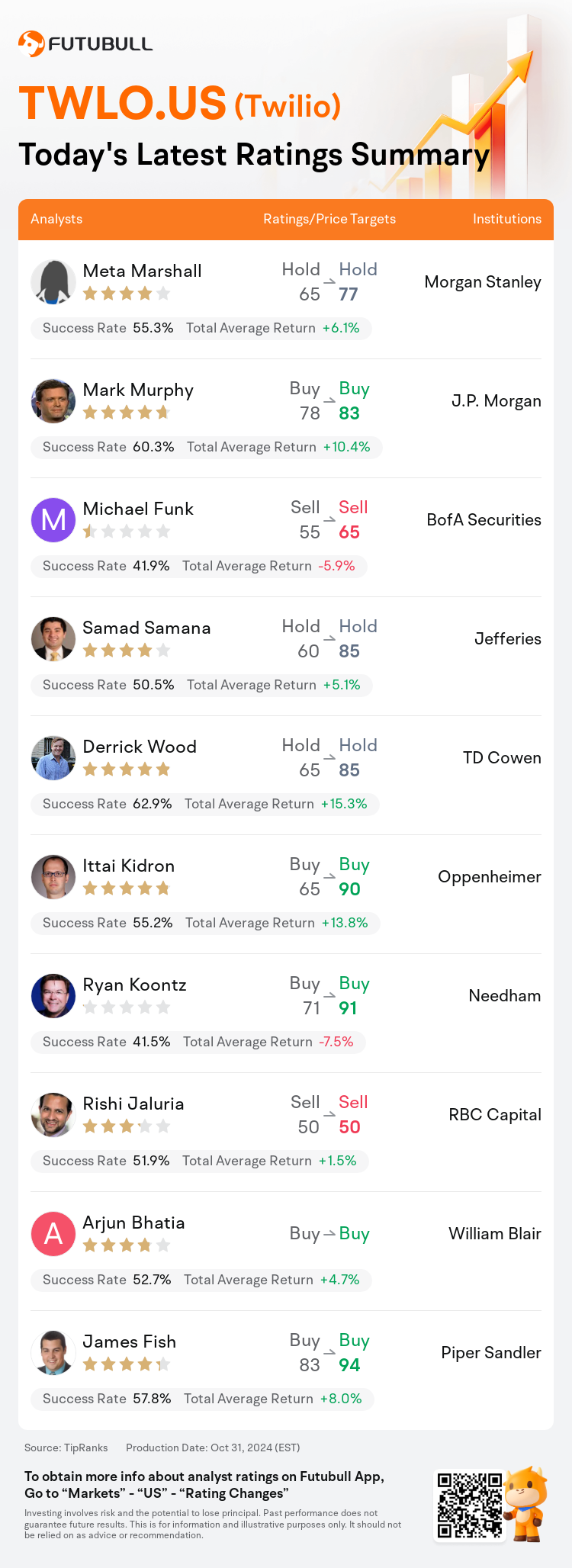

On Oct 31, major Wall Street analysts update their ratings for $Twilio (TWLO.US)$, with price targets ranging from $50 to $94.

Morgan Stanley analyst Meta Marshall maintains with a hold rating, and adjusts the target price from $65 to $77.

J.P. Morgan analyst Mark Murphy maintains with a buy rating, and adjusts the target price from $78 to $83.

BofA Securities analyst Michael Funk maintains with a sell rating, and adjusts the target price from $55 to $65.

BofA Securities analyst Michael Funk maintains with a sell rating, and adjusts the target price from $55 to $65.

Jefferies analyst Samad Samana maintains with a hold rating, and adjusts the target price from $60 to $85.

TD Cowen analyst Derrick Wood maintains with a hold rating, and adjusts the target price from $65 to $85.

Furthermore, according to the comprehensive report, the opinions of $Twilio (TWLO.US)$'s main analysts recently are as follows:

The anticipation of a return to double-digit revenue growth for Twilio has materialized sooner than projected, as evidenced by a third-quarter revenue increase to 10% year-over-year, a rise from the 7% organic growth seen in the first half of the year. This surge is attributed to robust performance in the Messaging and Email sectors, alongside growth plans related to Independent Software Vendors, self-service, and cross-selling opportunities. The shares are viewed favorably due to the potential for over 10% growth and ongoing margin improvement. The upcoming Investor Day could further act as a catalyst, especially if the company presents a convincing narrative around Artificial Intelligence and provides evidence that supports the sustainability of the current growth trajectory.

Twilio reported a robust third quarter, returning to double-digit revenue growth complemented by continued operating leverage. The outlook towards 2025 appears increasingly achievable, leaving room for valuation considerations. However, there is a need for greater clarity on the forward growth outlook.

Following Twilio's third-quarter report, there is a recognition of the potential for growth acceleration. The company's positive progress in the third quarter is seen as a significant move towards achieving the overarching ambition of consistently high, double-digit revenue growth.

Twilio's third-quarter performance was robust, surpassing revenue expectations by 4%, bolstered by a 10% year-over-year acceleration in Communications segment revenue, primarily driven by core messaging and email. However, persistent lag in Segment revenue was evident with a deceleration to flat year-over-year growth, coupled with an operating loss that did not show sequential improvement. The reasons behind the third-quarter acceleration were not distinctly communicated, making it challenging to pinpoint immediate catalysts for notable outperformance.

Twilio's third-quarter performance surpassed expectations, buoyed by increased messaging volumes, robust email revenue, and effective cost control contributing to impressive operating margin results. Despite this, the picture was tempered by uneven outcomes from Segment, which exhibited a 2-point sequential decrease in NDER to 91%. While there is an acknowledgment of Segment's ongoing improvements, there is also a recognition that revitalizing this part of the business will require time. Nevertheless, there is optimism surrounding the Communications segment's escalating progress, and the initial revenue growth projections for FY25, ranging between 7% and 8%, are seen as indicative of the management's belief in the company's enduring momentum.

Here are the latest investment ratings and price targets for $Twilio (TWLO.US)$ from 10 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

美東時間10月31日,多家華爾街大行更新了$Twilio (TWLO.US)$的評級,目標價介於50美元至94美元。

摩根士丹利分析師Meta Marshall維持持有評級,並將目標價從65美元上調至77美元。

摩根大通分析師Mark Murphy維持買入評級,並將目標價從78美元上調至83美元。

美銀證券分析師Michael Funk維持賣出評級,並將目標價從55美元上調至65美元。

美銀證券分析師Michael Funk維持賣出評級,並將目標價從55美元上調至65美元。

富瑞集團分析師Samad Samana維持持有評級,並將目標價從60美元上調至85美元。

TD Cowen分析師Derrick Wood維持持有評級,並將目標價從65美元上調至85美元。

此外,綜合報道,$Twilio (TWLO.US)$近期主要分析師觀點如下:

Twilio的回歸兩位數營業收入增長的期待比預期提前實現,這在第三季度的營收增長中得到了證實,同比增長10%,高於年初7%的有機增長。這一增長激增歸因於短信和電子郵件領域的強勁表現,以及與獨立軟件供應商、自助服務和交叉銷售機會相關的增長計劃。股價備受青睞,原因在於其超過10%的增長潛力和持續的利潤率改善。即將到來的投資者日可能進一步充當催化劑,特別是如果公司就人工智能提出具有說服力的敘述並提供支持當前增長軌跡持續性的證據。

Twilio報告了強勁的第三季度,回歸了雙位數營收增長,並持續享有經營槓桿。2025年的前景似乎越來越可實現,有待考慮估值問題。然而,對未來增長前景需要更明確的了解。

在Twilio第三季度報告後,對增長加速的潛力有所認識。公司在第三季度取得的積極進展被視爲朝着持續高雙位數營收增長的宏偉願景邁出的重要一步。

Twilio的第三季度表現強勁,營收超出預期4%,主要受到通信領域營收同比增長10%的推動,主要歸因於核心短信和電子郵件。然而,細分營收持續滯後,同比增速趨緩至平穩,加上營業虧損未顯示出順序改善。第三季度加速背後的原因沒有明確定義,使得難以準確找到顯著超額表現的直接催化劑。

Twilio第三季度表現超出預期,消息量增加,電子郵件收入強勁,有效的成本控制有助於令人印象深刻的營業利潤率結果。儘管如此,細分業務的不均衡結果使形勢有所緩和,細分展示的NDER順序下降2個百分點至91%。雖然承認細分業務正在持續改善,但也認識到重振業務的這一部分需要時間。然而,圍繞通信業務部門不斷擴大的進展以及FY25的初始營收增長預期(在7%至8%之間)的樂觀情緒被視爲管理層對公司持續勢頭的信心的表現。

以下爲今日10位分析師對$Twilio (TWLO.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。