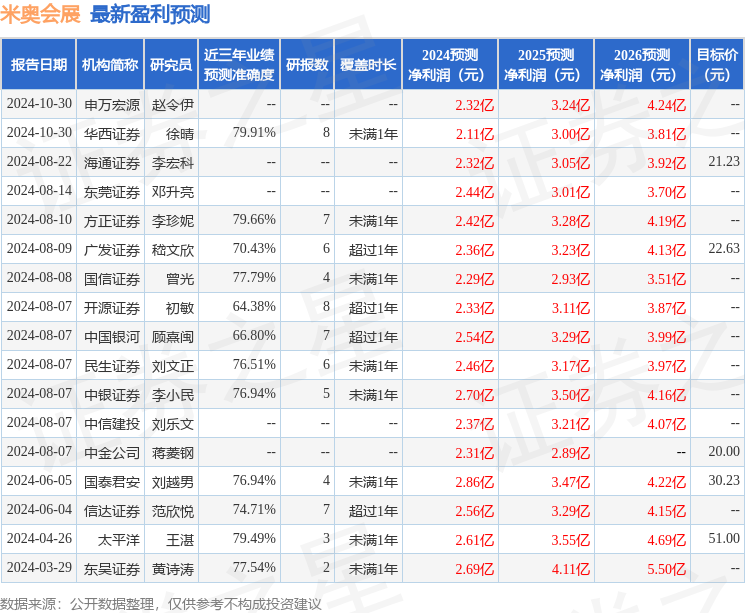

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司初敏,程婧雅近期對米奧會展進行研究併發布了研究報告《公司信息更新報告:錯期辦展業績同比增速亮眼,關注公司長期發展佈局》,本報告對米奧會展給出買入評級,當前股價爲19.25元。

米奧會展(300795)

展會錯期舉辦業績同比增速顯著,預計簽證問題仍對展位銷售有影響2024Q3公司實現營收1.6億元/yoy+42.3%,歸母淨利0.27億元/yoy+395.6%,扣非歸母淨利0.2億元/yoy+348.6%;2024Q1-Q3公司實現營收4.2億元/yoy-9.44%,歸母淨利0.68億元/yoy-16.6%。2024Q3共舉辦墨西哥、美國、巴西、南非4場展會,參展企業數超700/400/400/290家,而2023年同期舉辦3場展會。2024Q3合同負債2.1億元/yoy-23.7%,環比+114.2%,Q4爲展會舉辦旺季,所收展會款項環比增加,同時Q4受德國展取消、簽證問題影響,截至Q3合同負債相比2023年同期略有下降。長期看好公司專業展升級有序推進帶動展位銷售高增,我們維持盈利預測不變,預計公司2024-2026年歸母淨利2.3/3.1/3.9億元,yoy+23.8%/+33.3%/+24.5%,對應EPS1.01/1.35/1.68元,當前股價對應PE爲19/14.3/11.5倍,維持「買入」評級。

美國展首次舉辦投入較多影響毛利率,收入擴張下費用率優化

盈利能力:2024Q1-Q3公司毛利率50.2%/yoy-2.05pct,淨利率17.2%/yoy-2.92pct,2024Q3公司毛利率43.85%/yoy-9.71pct,淨利率16.6%/yoy+4.76pct。Q3美國、墨西哥、巴西等國因簽證問題,部分展商無法到場影響部分展位銷售,但展館成本等支出剛性,同時美國展首次舉辦投入較高影響整體毛利率水平。費用率:2024Q3公司銷售/管理/研發/財務費用率爲20.7%/8.9%/2.6%/-1.5%,yoy-6.57pct/-1.67pct/-1.08pct/+0.61pct,收入擴張下費用率優化。

中國企業出海依然具備較大潛力,公司辦展拓地區、專業化升級均有序推進展望Q4若印度展順利舉辦可回補部分展位數。此外,印尼、迪拜、東京展專業展升級走在前列,Q4有望帶來更大業績彈性。2025年公司新增沙特地區辦展加強一帶一路佈局。據S&PGlobal預測,沙特多元化戰略加強非油經濟,2025年GDP增速將增至4.9%,是今年增速3倍。中國企業出海是大勢所趨,當前部分領先中國企業在非本土市場收入佔比達30%-40%,而成熟的全球化企業能達到80%,中國企業出海依然潛力無限。公司長期深耕一帶一路地區具備本地化、數字化、專業化優勢,長期成長性十足。

風險提示:國際關係緊張、宏觀經濟波動、展位銷售不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,華西證券徐晴研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.91%,其預測2024年度歸屬淨利潤爲盈利2.11億,根據現價換算的預測PE爲20.92。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級10家,增持評級5家;過去90天內機構目標均價爲20.48。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。