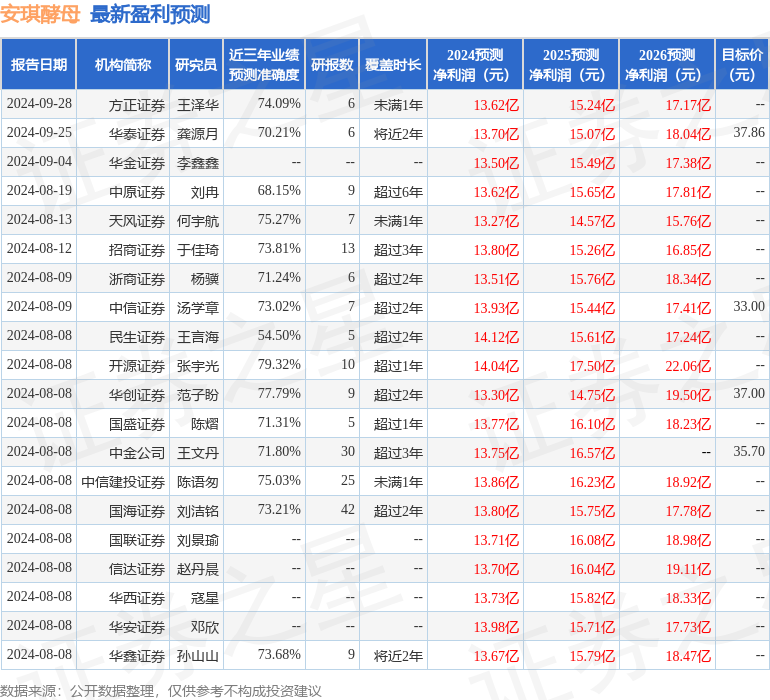

最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司鄧欣,羅越文近期對安琪酵母進行研究併發布了研究報告《安琪酵母24Q3點評:海外國內環比提速》,本報告對安琪酵母給出買入評級,當前股價爲36.36元。

安琪酵母(600298)

主要觀點:

公司發佈24年三季報:

Q3:營收37.4億元(+27.1%),歸母淨利潤2.6億元(+7.0%),扣非歸母淨利潤2.4億元(+21.6%);

Q1-3:營收109.1億元(+13.0%),歸母淨利潤9.5億元(+4.2%),扣非歸母淨利潤8.4億元(+3.4%);

收入略超、利潤符合預期。

收入端:海外國內環比提速

分區域:Q3國外收入14.3億元,同比+30%(Q2/Q1+19%/+17%),持續高景氣,中東非洲和亞太等拉動;國內收入22.7億元,同比+20.7%(Q2/Q1+6.6%/-5%),國內環比改善,受C端的YE等產品拉動。

分產品:Q3酵母/製糖/包裝/食品原料等其他收入同比+18%/+5.5%/+16%/+76.5%,酵母環比繼續提速(Q2/Q1+12%/+5%)。

盈利端:產品結構及海運費影響盈利

Q3毛利率同比-3.6pct至21.4%,源於低毛利食品原料佔比提升、以及海運費上漲;銷售/管理/研發費率同比-0.1pct/-0.9pct/-1.2pct,費用控制得當。

Q3歸母/扣非淨利率同比-1.3pct/-0.2pct至7.0%/6.5%,差異源於去年同期政府補貼及所得稅率高。

投資建議:維持「買入」

我們的觀點:

收入端預計可順利完成10%的激勵目標,此外擬投建印尼工廠緩解海外產能壓力;成本端糖蜜仍處下行週期,望持續釋放成本紅利,同時公司佈局水解糖替代糖蜜、剝離低毛利率的製糖等業務,持續提升盈利性。

盈利預測:預計2024-2026年公司實現營業總收入154/173/192億元(原預測值149/164/182億元),同比+13.6%/+11.9%/+11.2%;實現歸母淨利潤14/16/18億元(原預測值14/16/18億元),同比+10.1%/+14.1%/+12.4%;當前股價對應PE分別爲22/20/17倍,維持「買入」評級。

風險提示:

需求不及預期,市場競爭加劇,原材料成本超預期上漲。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張宇光研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.32%,其預測2024年度歸屬淨利潤爲盈利14.04億,根據現價換算的預測PE爲22.44。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級22家,增持評級7家;過去90天內機構目標均價爲37.76。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。