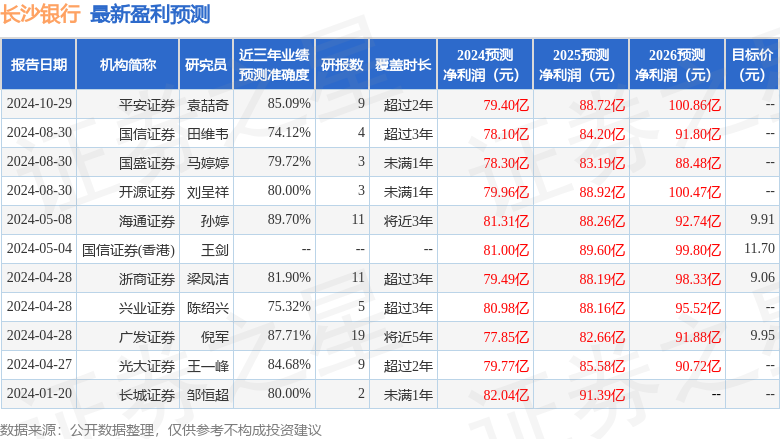

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司劉呈祥,吳文鑫近期對長沙銀行進行研究併發布了研究報告《長沙銀行 2024 年三季報點評:盈利穩定,資本夯實》,本報告對長沙銀行給出買入評級,當前股價爲8.46元。

長沙銀行(601577)

盈利能力穩中有進,息差階段性企穩,其他非息顯著支撐

長沙銀行2024年前三季度實現營收194.71億元(YoY+3.83%)、歸母淨利潤61.87億元(YoY+5.85%),增速分別環比2024H1提高0.51pct和1.84pct。其中,2024Q3單季利息淨收入爲50.57億元(YoY-1.70%),降幅較Q2顯著收窄,我們判斷在信貸保持較強投放的同時息差降幅也有所收窄。非息收入方面,Q3手續費及佣金淨收入同比上年微增(+0.55pct),其他非息收入形成顯著支撐,公允價值變動收益同比大幅增長,或繼續受益於金融市場投資貢獻。我們維持此前盈利預測:2024-2026年歸母淨利潤79.96/88.92/100.47億元,YoY+7.15%/+11.20%/+12.99%,當前股價對應2024-2026年PB分別爲0.4/0.4/0.3倍。由於長沙銀行基礎客群紮實、盈利能力平穩,我們看好其長期增長潛力,維持「買入」評級。

信貸保持平穩投放,存款脫媒使得存款增速放緩

2024Q3末,長沙銀行總資產爲1.12萬億元(YoY+10.37%),其中貸款本金總額5432.30億元,同比增長11.30%。2024Q3單季新增貸款96.38億元,繼續保持平穩投放。2024Q3末存款本金總額爲6886.95億元,較年初增加298.38億元,同比增幅8.85%;受掛牌利率調整及9月股市風險偏好快速回暖影響,存款脫媒現象使得存款增速相對放緩。

資產質量保持穩健,不良率環比持平,撥備覆蓋程度較爲充分

在實體經濟運行壓力較大的宏觀環境下,長沙銀行資產質量繼續表現平穩,2024Q3不良率1.16%,環比2024H1持平。撥備覆蓋率314.54%,恢復至2024年初水平(314.21%)之上。從對利潤的影響來看,2024前三季度長沙銀行資產減值損失64.85億元,較上年同期+2.91%,撥備仍有一定反哺利潤空間。

各級資本充足率提升,永續債發行有效緩解資本壓力

2024Q3末,長沙銀行核心一級/一級/總資本充足率分別爲9.93%/11.63%/14.03%,較2024H1分別增加0.23pct/0.99pct/0.97pct,第三季度公司成功發行50億元永續債,有效夯實資本基礎,促進未來可持續增長。

風險提示:宏觀經濟增速下行,監管政策收緊,公司轉型不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,海通證券孫婷研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.7%,其預測2024年度歸屬淨利潤爲盈利81.31億,根據現價換算的預測PE爲4.36。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級6家,增持評級1家,中性評級1家;過去90天內機構目標均價爲9.52。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。