为了判断美股是否面临衰退,Roberts 在文章中首先探讨了历年股市的回报率。他指出,自2008 年以来,美股回报率显著上升,许多投资者可能已习惯于高回报的投资环境:

为了判断美股是否面临衰退,Roberts 在文章中首先探讨了历年股市的回报率。他指出,自2008 年以来,美股回报率显著上升,许多投资者可能已习惯于高回报的投资环境:

RIA Advisors 投資策略長Lance Roberts 在25 日發文表示,未來十年,美股恐將面臨衰退風險,並利用多項指標進行綜合分析,透過圖表數據找出即將衰退的證據。

爲全球最大的經濟體,美國股市在過去十多年裏持續走高,且近年來的上漲趨勢更爲明顯。許多人認爲,美國近期開啓的減息循環、美國大選等多種利好因素,會讓美股這輛上漲特快車繼續加速。

然而,投資顧問公司RIA Advisors 投資策略長Lance Roberts 卻在25 日發佈的文章中表示,根據多家機構的示警報告,未來十年,美股市場的年化報酬率可能僅剩下3%。

美股黃金年代即將消失?

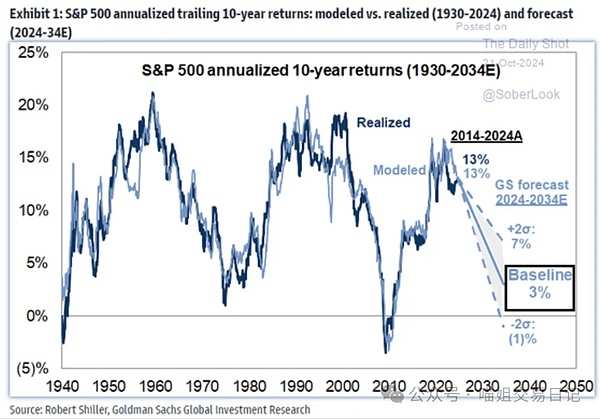

爲了判斷美股是否面臨衰退,Roberts 在文章中首先探討了歷年股市的回報率。他指出,自2008 年以來,美股回報率顯著上升,許多投資者可能已習慣於高回報的投資環境:

爲了判斷美股是否面臨衰退,Roberts 在文章中首先探討了歷年股市的回報率。他指出,自2008 年以來,美股回報率顯著上升,許多投資者可能已習慣於高回報的投資環境:

下圖展示了自1928年以來平均年化且經過通脹調整的總回報(包括股息),數據來自紐約大學斯特恩商學院( Stern School of Business )教授Aswath Damodaran 。圖表顯示,從1928年到2023年,市場經過通脹調整後的回報率爲8.45% 。然而,自2008年金融危機之後,各時期的回報率卻躍升了近四個百分點。

雖然美股在近十多年持續給予投資者高額回報,導致這些高回報率被認爲是「理所當然」,然而,現實可能並非如此。

另外,Roberts 還引用摩根大通的報告結論:

根據投資銀行的模型預測,標普500指數的平均日曆年度回報率可能會降至5.7%,這大約是二戰以來水準的一半。這意味着千禧一代和Z世代可能無法像他們的父母和祖父母那樣,從美國股市中獲得豐厚的回報來充實自己的退休帳戶。

我們是否處於股市泡沫區域?

而摩根大通的報告結論也讓Roberts 擔心,美國股市是否即將衰退?對此,Roberts 先是用股市估值進行觀察,他表示:

從長遠來看,估值很重要。從歷史上看,十年或更長時間,當股價相對於收益較高時,未來回報往往較低。本益比或本益比等指標通常用於衡量此類指標。相反,當估值較低時,未來回報往往較高。

從下圖可以明顯看到,當前美國股市估值高於歷史平均,這種高估值,既反映了市場的樂觀情緒,也可能是一個值得警惕的信號。若市場定價過於樂觀,任何風吹草動都可能引發大幅回檔。

遠期10年期實際回報與估值

遠期10年期實際回報與估值貨幣寬鬆時代結束

文章接着表示,在過去十年間,Fed 與他國央行持續推動極爲寬鬆的貨幣政策,近乎零利率與量化寬鬆的舉措,不僅降低借貸成本,還激發了投資人的風險承受能力,進而推高股市活躍度。

然而,近2 年打擊通膨的目標,讓央行不得不收緊貨幣政策。儘管Fed 已在逐步縮減其資產負債表,但政府支出(例如《通脹削減法案》和《晶片法案》)仍在爲經濟增長和企業盈利提供有力支撐。

另一方面,雖Fed 已開始減息,但已明確表示,聯邦基金利率不太可能再回歸到零的水準。因此,如果央行持續維持高利率環境,並繼續縮減其資產負債表,那麼曾經「輕鬆盈利」的環境將會發生極大轉變,這無疑會給未來的投資回報帶來壓力。

政府幹預vs股市

政府幹預vs股市這次會不一樣嗎?

不過從歷史數據推測未來發展,肯定會有投資人表示:「這次的牛市不一樣」,不過Roberts 表示,沒有任何指標支持這種樂觀說法。

但他也表示,這篇文章並不是在預測,下一場「金融危機」即將到來,Roberts 想表達的是,根據多項指標的綜合分析,與過去8 年經歷的股市繁榮期相比,未來的投資回報率可能會相對更低,尤其是在Fed 與央行開始退出市場干預的背景之下。

Roberts 還表示,在未來十年,市場仍有可能再遇牛市,但在大部分的時間裏,收益可能會被即將到來的經濟衰退和市場調整所吞噬。