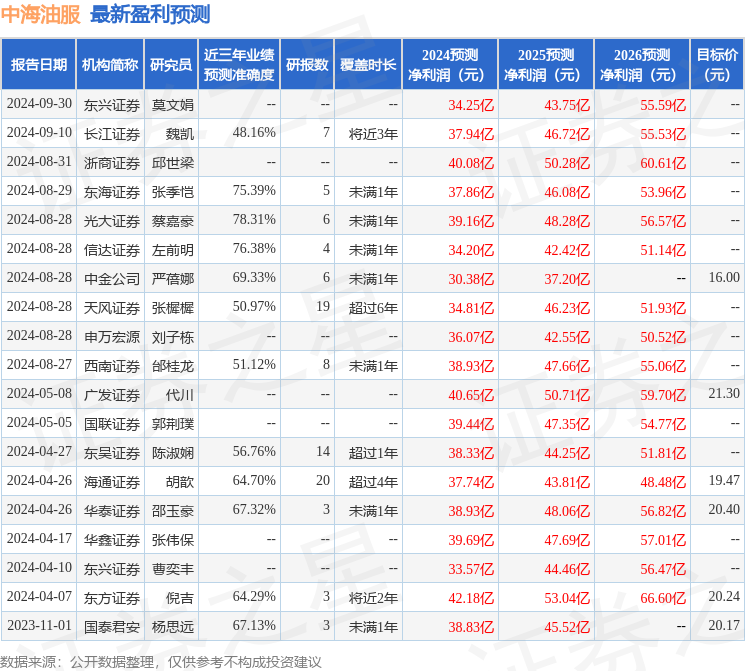

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司張樨樨,姜美丹近期對中海油服進行研究併發布了研究報告《受颱風天氣影響,Q3業績略有下滑》,本報告對中海油服給出買入評級,當前股價爲15.15元。

中海油服(601808)

受颱風天氣影響,Q3業績略有下滑

2024年Q3公司營業收入達111億元,同比+4.7%;歸母淨利潤爲8.52億元,同比-8.8%,我們認爲主要系今年沙特暫停平台以及三季度國內颱風天氣頻繁影響作業天數的原因。公司Q3毛利率和淨利率仍然實現了環比提升。

鑽井板塊:受颱風影響,半潛式平台使用率下降明顯

2024Q3作業天數爲4205天,同環比分別-5%/-8%;其中半潛式鑽井平台作業天數下滑明顯,同環比-25%/-32%,我們認爲可能原因是受颱風天氣影響;自升式平台因退租影響同環比-1%/-2%。

2024Q3自升式、半潛式鑽井平台可用天使用率分別84.9%/62%,環比分別-2.4pct、-18.9pct。

我們認爲後續隨着颱風影響消除以及被暫停的平台找到新的工作量等,平台使用率和日費率或有改善。

油技服務板塊:突破全球深水熱點市場,未來或延續高成長性

2024Q1-Q3油田技術服務主要業務線作業量同比保持增長,總體收入規模保持增長。中海油近期在巴西簽訂4個區塊,其中一個區塊獲得100%的作業權,或進一步帶動中海油服打開巴西市場。

盈利預測與投資評級:原預測2024-2026年歸母淨利潤爲35/46/52億,現由於天氣等影響,下調歸母淨利潤爲31/45/51億元,A股對應PE24/16/14倍,維持「買入」評級。

風險提示:中海油2024年資本開支不及預期的風險;國際油價大跌影響油公司資本開支意願的風險;海外訂單拓展或作業進展不及預期;中東沙特停止擴能導致行業日費水平長期承壓。

證券之星數據中心根據近三年發佈的研報數據計算,光大證券蔡嘉豪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.31%,其預測2024年度歸屬淨利潤爲盈利39.16億,根據現價換算的預測PE爲18.74。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級10家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。