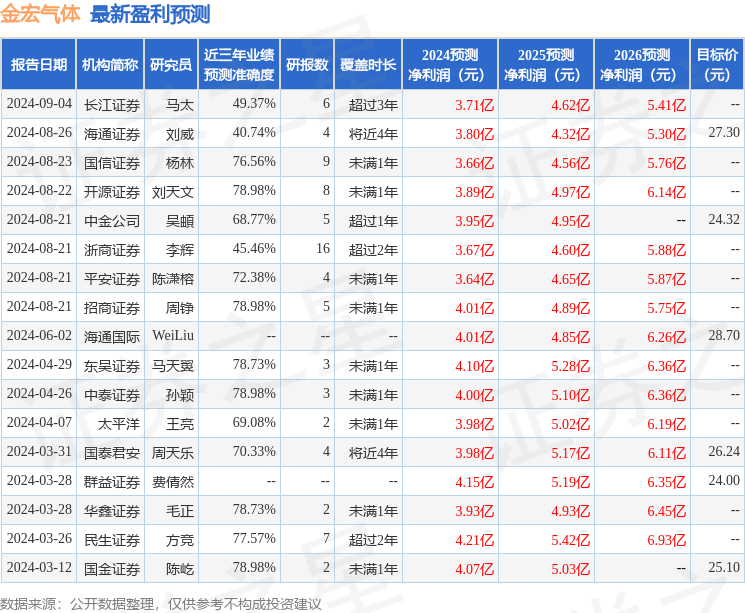

最新盈利预测明细如下:

最新盈利预测明细如下:平安證券股份有限公司陳瀟榕,馬書蕾近期對金宏氣體進行研究併發布了研究報告《氣體產品量增價減,現場制氣貢獻增量》,本報告對金宏氣體給出增持評級,當前股價爲18.7元。

金宏氣體(688106)

事項:

公司發佈2024年三季報,24Q3實現營收6.26億元,yoy-3.14%;實現歸母淨利潤0.50億元,yoy-48.06%;歸母扣非淨利潤0.46億元,yoy-44.52%;2024年前三季度實現營收18.58億元,yoy+4.37%;實現歸母淨利潤2.10億元,yoy-18.72%;歸母扣非淨利潤1.69億元,yoy-25.92%;銷售毛利率爲33.09%,同比下降5.34個百分點。

平安觀點:

特氣和大宗氣整體銷量同比增加,部分核心產品降價導致盈利能力下滑。2024年前三季度公司總營收爲18.58億元,同比增加4.37%,產品總銷量同比增長18.08%,但因核心產品超純氨、氫氣、氮氣等市場格局變化,綜合毛利率有所下滑。2024年前三季度,公司特種氣體業務營收爲7.73億元,yoy-13.96%,佔主營業務收入的41.63%,光伏產業鏈供應端競爭加大、上下游產品存在打價格戰現象,導致公司高純氨和高純氫氣等也面臨較大降價壓力,此外,氦氣價格受國際地緣政治環境變化影響而有所下降。此外,24Q1-Q3公司大宗氣體產品營收爲7.16億元,同比基本持平,佔總營收的38.54%;燃氣業務營收爲1.58億元,同比減少4.19%,佔比8.51%。

現場制氣項目投運,成爲公司業績主要增量來源。現場制氣及租金爲今年新增單獨覈算的業務,2024Q1-Q3該業務營收達2.10億元,佔總營收的比例爲11.32%。2024年以來,公司新簽署4項小型現場制氣項目,投運2項,其中,稷山銘福鋼鐵3套空分合作項目於今年二季度正式投產運營;雲南呈鋼集團3套空分供氣項目採用收購轉供氣(De-cap)方式,目前已經開始供氣,後期會進行技術改造;營口建發單套7萬等級空分供氣項目及山東睿霖高分子3萬等級空分供氣項目目前都在有序推進過程中。

整體期間費用率較爲穩定。2024年前三季度公司總期間費用率爲21.52%,較2023年同期的21.27%相近,整體持穩。24Q1-Q3銷售、管理、研發、財務費用率分別爲7.99%、8.44%、3.74%、1.35%,相較2023年同期的8.40%、8.41%、3.73%、0.74%,銷售費用率下降,財務費用率提高。

投資建議:公司核心產品超純氨、高純氧化亞氮、二氧化碳等具有技術和規模優勢,且多款高端產品電子級TEOS、六氟丁二烯等陸續導入半導體客戶,有望逐步實現批量銷售,同時隨着多項現場制氣合同和電子大宗載氣訂單陸續兌現,公司整體業績有望逐年穩步增長,但由於產業競爭激烈、市場格局變化,疊加今年市場整體化工氣體產品價格下行,公司大宗氣和特氣產品價格和毛利率均有所下降,因此下調業績預期,預計2024-2026年實現歸母淨利潤3.07、4.02、5.12億元(較原預期3.64、4.65、5.87億元有所下調),對應2024年10月29日收盤價PE分別爲30.7、23.5、18.4倍,下游光伏和半導體基本面改善,氣體價格下行空間有限,後續新產品批量供貨和現場制氣項目陸續投運有望貢獻增量收益,維持「推薦」評級。

風險提示:1)終端需求增速不及預期。若半導體和顯示面板產業上行週期延後開啓,光伏電池產業需求下行,終端需求不及預期,則公司電子特氣業務需求難釋放,業績增速可能受限。2)海外企業大幅擴產。若海外巨頭企業大幅提高特氣產能規模,以規模和技術優勢擠佔中國特氣市場,則可能造成部分特氣產品競爭激增,產能過剩的局面。3)技術突破受阻的風險。若海外嚴格限制相關技術出口,國內企業在高壁壘高純特氣產品上的研發和工業化量產短期難以突破,則可能造成國產替代進程受阻延後的情況。4)原材料價格大幅波動的風險。若原料空分氣和能源價格受極端氣候、海外地緣政治等因素影響,供需格局出現較大變動,則價格可能大幅波動,從而造成公司生產成本的抬升。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券劉天文研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.98%,其預測2024年度歸屬淨利潤爲盈利3.89億,根據現價換算的預測PE爲24.46。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級8家,增持評級2家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。