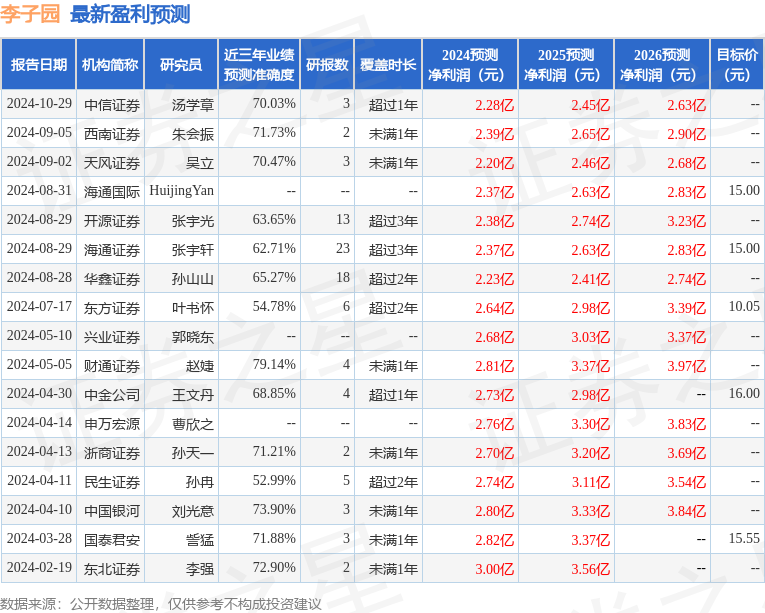

最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司孫山山,肖燕南近期對李子園進行研究併發布了研究報告《公司事件點評報告:成本受益疊加費投優化,盈利能力提升》,本報告對李子園給出買入評級,當前股價爲10.05元。

李子園(605337)

事件

2024年10月28日,李子園發佈2024年三季報。

投資要點

收入穩定增長,利潤增速較快

業績符合預期,收入利潤穩定增長。2024Q1-3總營收10.64億元(同減0.48%),歸母淨利潤1.57億元(同減16.83%),扣非淨利潤1.49億元(同減16.04%)。2024Q3總營收3.85億元(同增4.45%),歸母淨利潤0.62億元(同增13.91%),扣非淨利潤0.60億元(同增25.14%),扣非利潤同比增速較快,主要系去年非經常性損益較高致扣非利潤基數較低。成本受益及返利投放優化致毛利率提升,盈利能力提升明顯。2024Q1-3毛利率/淨利率分別爲39.23%/14.78%,分別同比+2.85/-2.90pcts;2024Q3分別爲40.95%/16.15%,分別同比+5.24/+1.34pcts。2024Q1-3銷售/管理費用率分別爲15.22%/6.19%,同比+4.28/+1.61pcts;2024Q3銷售/管理費用率爲16.05%/5.86%,分別同比+2.78/+1.04pcts。現金流表現穩定,銷售回款同比略下降。2024Q1-3/2024Q3經營活動現金流淨額分別爲3.46/1.49億元,分別同比+1.60%/+2.05%;2024Q1-3/2024Q3銷售回款分別爲11.72/4.18億元,分別同比-1.57%/-0.22%。

主品表現穩健,電商增長亮眼

分產品看,2024Q1-3含乳飲料/其他產品營收分別爲10.22/0.37億元,分別同比-2.60%/+164.46%;2024Q3營收分別爲3.66/0.16億元,分別同比+1.76%/+203.11%,主品表現穩定,其他飲料包括「每日五黑」等養生系列產品表現較好。分地區看,2024Q3華東/華中/西南/電商營收爲1.95/0.63/0.71/0.23億元,同比+4.9%/-6%/+0.8%/+107.9%,華東基本盤表現穩健,電商渠道高速增長。分渠道看,2024Q3經銷/直銷渠道營收分別爲3.64/0.19億元,分別同比+1.80%/+140.93%,零食渠道表現較好。截至2024Q3末,總經銷商2686家,較2024年年初增加101家。

盈利預測

我們看好公司作爲甜牛奶龍頭進行品牌煥新,早餐及小餐飲渠道招商提高佔有率,全國化擴張貢獻增量,員工持股計劃提振信心,長期增長動力足。短期新渠道開拓承壓,根據三0.56/0.61/0.69(前值爲0.57/0.61/0.70)元,當前股價對應PE分別爲18/16/15倍,維持「買入」投資評級。

風險提示

宏觀經濟下行風險、新品推廣不及預期、原材料大幅上漲風險、產能投放不及預期、產品單一風險等。

證券之星數據中心根據近三年發佈的研報數據計算,財通證券趙婕研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.14%,其預測2024年度歸屬淨利潤爲盈利2.81億,根據現價換算的預測PE爲14.15。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級4家,增持評級3家;過去90天內機構目標均價爲15.0。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。