该股盘后一度跌逾7%,周二财报发布前收涨近4%,今年累涨近13%,但纳指同期累涨近25%。竞争对手英伟达和英特尔也盘后小幅下挫。

该股盘后一度跌逾7%,周二财报发布前收涨近4%,今年累涨近13%,但纳指同期累涨近25%。竞争对手英伟达和英特尔也盘后小幅下挫。儘管AMD的三季度總營收和最重要的數據中心收入齊創新高,但對四季度的營收指引區間中點略遜預期,有分析稱供應鏈限制令其無法滿足客戶龐大的AI芯片需求。公司上調2024年AI芯片收入預期至超過50億美元,預計AI加速器市場到2028年形成5000億美元的年度規模。

10月29日週二美股盤後,在數據中心GPU領域奮力追趕英偉達的半導體巨頭 $美國超微公司 (AMD.US)$ 發佈了2024財年第三季度業績,投資者密切關注其MI300 AI加速器芯片的全年銷售額指引。

儘管AMD的三季度總營收和最重要的數據中心收入齊創新高,但對四季度的營收指引區間中點略遜於市場預期,有分析稱供應鏈限制令其無法滿足客戶龐大的AI芯片需求。

該股盤後一度跌逾7%,週二業績發佈前收漲近4%,今年累漲近13%,但納指同期累漲近25%。競爭對手英偉達和英特爾也盤後小幅下挫。

該股盤後一度跌逾7%,週二業績發佈前收漲近4%,今年累漲近13%,但納指同期累漲近25%。競爭對手英偉達和英特爾也盤後小幅下挫。

在美東下午5點的業績電話會上,AMD管理層上調2024年AI芯片收入預期至超過50億美元,此前在二季報上調後的預期爲45億美元,並稱即將上市的MI加速器產品看起來不錯,預計AI加速器市場到2028年將形成5000億美元的年度規模,但無改盤後股價頹勢。

1)主要財務數據

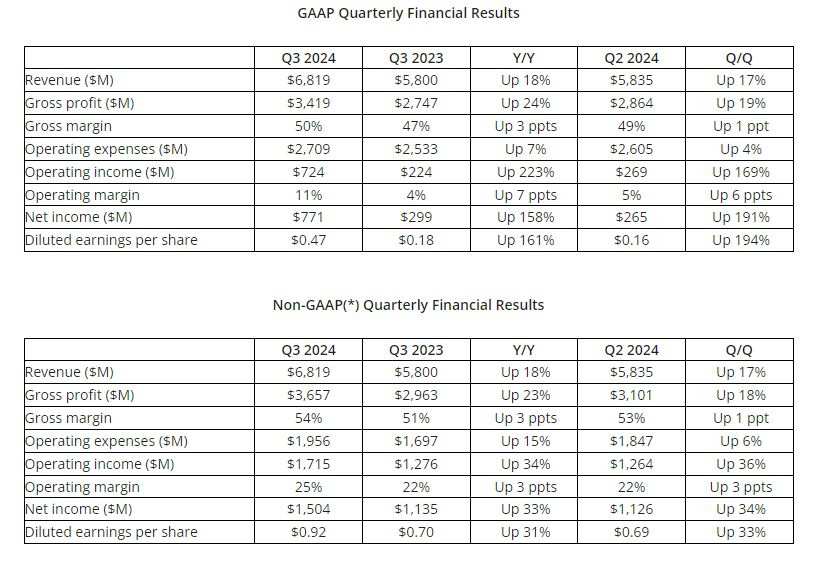

季度營收:68.2億美元創新高,同比增長18%,環比增長17%,市場預期67.1億美元,公司指引爲64億至70億美元區間。

毛利率:GAAP項下爲50%,去年同期爲47%;非GAAP項下爲54%,去年同期爲51%。

營業利潤:GAAP項下爲7.24億美元,同比大增223%;非GAAP項下爲17.2億美元,同比增長34%,環比增長36%,較上季度的增幅全面提速。

淨利潤:GAAP項下爲7.71億美元,同比增158%;非GAAP項下爲15億美元,同比增長33%,環比增長34%,較上季度的增幅全面提速。

攤薄後EPS每股收益:GAAP項下爲0.47美元,同比增161%;非GAAP項下爲0.92美元,同比增長31%,環比增長33%,市場預期0.92美元。

2)前景展望

四季度營收:預計爲72億至78億美元,區間中點爲75億美元,將代表同比增長約22%、環比增長約10%,分析師預期75.5億美元。

四季度非GAAP毛利率:預計約爲54%。

3)細分業務數據

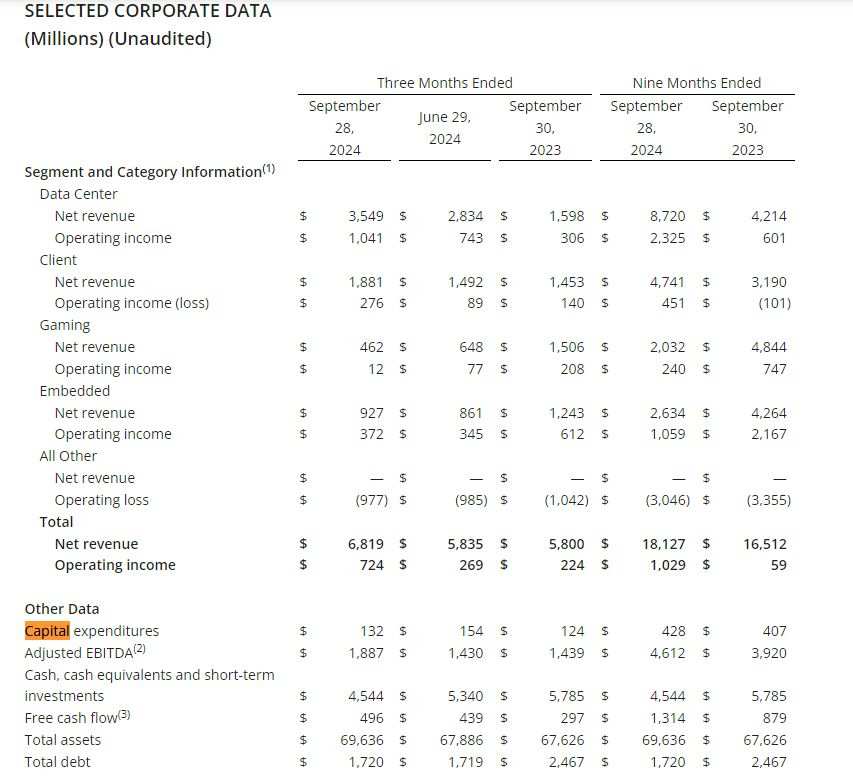

數據中心事業部:收入創紀錄新高至35億美元,同比增長122%,環比增長25%,市場預期35.2億美元。

客戶端事業部:收入爲19億美元,同比增長29%,環比增長26%。

遊戲事業部:收入爲4.62億美元,同比下降69%,環比下降29%。

嵌入式事業部:收入爲9.27億美元,同比下降25%,環比增長8%。

三季報亮點:數據中心AI收入連續兩季同比翻倍且增速超過上季,連續三季創新高

今年二季度,AMD的數據中心事業部收入曾連續兩個季度創新高至28億美元,同比增長115%,環比增長21%。可見在三季度爲這項重磅業務收入連續三個季度創新高,且增速在今年逐季提高。一季度時的數據中心收入曾同比增80%、環比增2%。

公司稱,這主要得益於AMD Instinct GPU出貨量的強勁增長,以及AMD EPYC(霄龍)CPU銷量增長。

包括個人電腦處理器在內的客戶端事業部也表現強勁,主要受「Zen 5」AMD Ryzen(銳龍)處理器需求推動,不過也有分析稱,個人電腦市場的增長速度低於一些投資者的預期。

而遊戲部門主要受到半定製收入下降的拖累,嵌入式部門包括用於工業和其他應用的較便宜芯片,其收入同比驟降是由於客戶正在將庫存水平恢復正常化,環比收入增長是由於多個終端市場的需求改善。

AMD董事長兼首席執行官蘇姿豐再次對業績樂觀評價稱,三季度總營收創新高,得益於霄龍和Instinct數據中心產品的銷量增長,以及銳龍PC處理器的強勁需求:

「展望未來,我們看到數據中心、客戶端和嵌入式業務的巨大增長機會,而這主要得益於對更多計算的無限需求。」

公司財務主管則強調了三季度毛利率和每股收益的同比大幅增長,並稱:

“憑藉數據中心和客戶端部門的顯著增長,我們有望在2024年實現創紀錄新高的年收入。”

分析:供應鏈限制導致四季度營收指引欠佳,仍看漲AMD在AI加速器市場獲取份額

AMD四季度營收指引欠佳可以有多種解讀,市場最擔心的是暗示了AI需求放緩,但也有分析稱,AI需求的健康程度毋庸置疑,AMD主要是受到供應鏈的限制而無法滿足對AI芯片的訂單激增。

全球最大芯片代工製造商台積電曾在7月份警告稱,一直到2025年,全球人工智能芯片的產能都將非常緊張,這標誌着這些先進製程半導體的供應面臨重大障礙。

本月早些時候,AMD舉辦了Advancing AI活動,推出下一代AI芯片,但並未更新對當前MI300 AI加速器的年度銷售指引,也沒有宣佈更多新的大客戶合作關係。

Northland Capital Markets本週發佈看漲研報稱,AMD在AI加速器芯片的市場份額將繼續增長,特別是在英偉達最強Blackwell產品線面臨製造延遲的情況下。

該機構預計AMD在兩年內市場份額將翻倍,到2027年的人工智能收入達到180億至280億美元,最高戰AI加速器市場的9.7%,2023年才佔比不到1%(即0.7%),但研報也稱:

「隨着AMD投資數十億美元(發展AI),以獲取數百億美元的潛在未來年度收入,盈利增長放緩可能會是運營支出的問題。」

AMD業績稱,三季度資本支出爲1.32億美元,同比增長6.5%,環比下滑超14%。今年前九個月累計資本支出4.28億美元,同比增長了5.2%。

編輯/lambor