概覽

· 黃金的走勢可能會因經濟、地緣政治及市場因素的不同而大相徑庭

· 歷史數據顯示,在減息週期中由於投資者尋求避險資產,黃金往往表現出色

黃金長期以來一直被視爲避險資產,在經濟不確定時期投資者往往會湧向這種貴金屬。然而,黃金的走勢可能會因現時經濟狀況不同而大相徑庭。鑑於聯儲局接下來可能會開啓減息週期,那麼從歷史上看,在利率下行或保持平穩期間,在不同的經濟增速和通脹水平的組合下,黃金的表現如何?

1. 利率下降、經濟放緩同時通脹下降(軟着陸)

在利率下行、經濟放緩同時通脹下降時期,黃金通常表現溫和。一個典型例證就發生在21世紀初,特別是在2001年至2003年期間。

當時,在互聯網泡沫破滅和9/11恐怖襲擊後,美國經濟大幅放緩。聯儲局採取了激進減息的應對措施,將利率從2001年1月的6.5%下調至2003年6月的1%。同時,通脹也從2000年的3.4%降至2002年的1.6%。

黃金在此期間總體呈上行趨勢,但漲幅並不搶眼。金價從2001年初的每盎司約270美元上漲至2003年底的每盎司約350美元,三年內累計上漲約30%。

受多個因素影響,黃金在此期間表現相對溫和。雖然低利率通常會通過降低持有這種無收益資產的機會成本來支撐金價,但通縮環境和經濟增長放緩則帶來了反方向的壓力。

展望聯儲局在9月份及後續會議中的決策,在不觸發衰退的情況下保持通脹受控的混合情景中(表現爲漸進式減息和平穩經濟增長),金價仍可能因持續的通脹擔憂和寬鬆政策的實施而獲得支撐。這可能會使黃金在未來幾個月成爲有效的對沖工具。

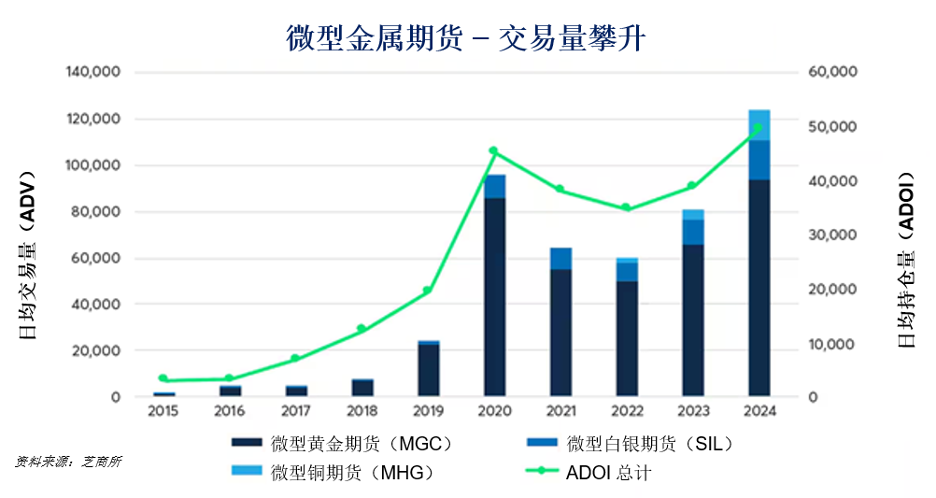

由於市場價格波動,從2024年初至第二季度末,微型黃金期貨日均交易量增長了27%,達到93,000份合約。8月份最新數據顯示,當月微型黃金期貨日均交易量較2023年8月增長了170%,達到124,000份合約。

2. 利率快速下降、經濟急劇放緩同時通脹下降

在利率快速下降、經濟急劇放緩同時通脹下降的時期,投資者對避險資產的需求通常會利好黃金。一個典型例證就發生在2008年全球金融危機期間。

爲應對危機,聯儲局從2007年9月至2008年12月將利率從5.25%大舉下調至接近零的水平。美國經濟急劇萎縮,2009年實際GDP下降了2.5%。通脹也從2008年的3.8%降至2009年的-0.4%。

黃金在這一經濟動盪時期表現異常出色。從2007年末至2009年初,金價從每盎司700美元左右一路飆升突破每盎司1,000美元,並在此後幾年中繼續走高,於2011年達到每盎司近1,900美元的峯值。

黃金在這場危機中的強勁表現,與其作爲避險資產的地位息息相關。由於金融體系瀕臨崩潰,股票和房地產等傳統資產價值暴跌,投資者愈加青睞黃金的安全屬性。雖然截至9月初美國經濟仍保持相對穩定,但任何預示經濟將陷入更嚴重衰退的跡象都可能促使聯儲局採取更激進的行動,從而凸顯黃金作爲避險資產的作用。

3. 利率下降、經濟平穩運行同時通脹升溫

2003年至2006年期間提供了另一個有趣的案例研究素材。在此期間,美國經濟運行相對平穩,GDP年均增長率保持在3%左右。通脹從2002年的1.6%小幅升至2006年的3.2%。聯儲局原本在21世紀初期一直維持低利率,從2004年開始逐步進入緊縮週期,但同時保持了總體寬鬆立場。

金價在此期間表現強勁,從2003年初的每盎司約350美元上漲至2006年年中的700美元以上,在短短三年多內創下近100%的漲幅。

黃金在此期間的亮麗表現得益於多種因素的共同作用。通脹持續走高激發了投資者對黃金這種通脹對沖工具的需求,而由於利率僅是漸進式上升,持有黃金的機會成本仍相對較低。截至9月初,聯儲局暗示可能會在通脹仍高於目標水平的情況下減息。與2003年至2006年期間的情況類似,這種環境可能會利好黃金。

金價模式難以預測

歷史例證顯示,黃金資產的表現可能會因現時經濟狀況不同而大相徑庭。然而,金價也呈現出一些普遍的模式:

· 黃金在經濟不確定時期往往表現不俗,特別是在利率下行週期投資者尋求避險資產的情況下。

· 通脹上升,特別是如果伴隨着低利率或利率下降,可以爲金價創造尤爲有利的環境。

· 在通縮環境中,黃金的表現可能會較爲平淡,但黃金在經濟下行週期仍可吸引尋求保值手段的投資者。

· 穩定的經濟增長可以爲黃金投資創造有利的環境,尤其是在伴隨着貨幣政策寬鬆及通脹預期升溫的情況下。

需要注意的是,雖然這些歷史模式可資借鑑,但黃金市場仍受經濟、地緣政治和市場因素交相作用的影響,金價走勢有時可能會偏離歷史模式。隨着聯儲局持續評估和調整美國貨幣政策,黃金將成爲衆多市場參與者關注的資產。