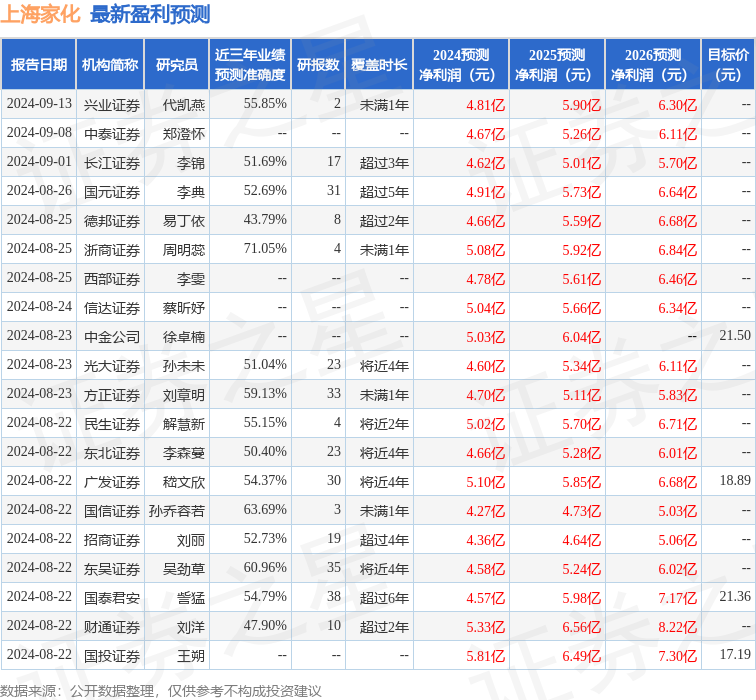

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司趙中平,羅曉婷近期對上海家化進行研究併發布了研究報告《改革期業績階段性承壓,發力品牌建設蓄力長期發展》,本報告對上海家化給出增持評級,當前股價爲16.63元。

上海家化(600315)

公司10月28日公告1-3Q24營收44.77億元、同比-12.07%,歸母淨利潤1.63億元、同比-58.72%,扣非淨利潤1.2億元、同比-59.74%,經營性現金流同比+28.6%。

單季度看,3Q24營收11.56億元、同比-20.93%,歸母淨利潤虧損7530萬元/扣非淨利潤虧損1.15億元,改革陣痛期收入與利潤均有所承壓。

經營分析

改革期主動戰略性調整,線上/線下經銷商轉自營、百貨渠道降低庫存等一次性影響擾動業績表現。3Q24受主動調整影響毛利率同比-3.2PCT至54.5%,銷售費用率同比+6.8PCT至50%、主要系收入下降&加強品牌投入,管理費用率同比+0.2PCT至11.4%、持續加強成本管控,研發費用率同比+0.6PCT至3.1%,歸母淨利率-6.5%、同比-12.9PCT。

線上運營持續增強,聚焦品牌建設。六神線上增長提速,Q3電商GMV雙位數增長;玉澤加速完善小紅書和抖音平台達人矩陣建設,打造和全國重點三甲醫院醫研合作優勢、凸顯醫研共創&敏肌護膚心智;佰草集8月獨家冠名檀健次首站個人演唱會,Q3重磅首發紫御齡至臻撫紋系列;美加淨持續運營自有IP「老baby」。

密集推進品牌營銷活動,看好雙十一表現,Q4國內電商收入有望恢復正增長。雙妹與佰草集亮相李佳琦《新所有女生的offer》,雙妹玉容霜雙11李佳琦開播1分鐘售罄,佰草集新品啵啵霜系列助力銷售。

盈利預測

公司將持續深化事業部制改革,品牌端聚焦終端用戶和品牌建設、提升核心品牌市場份額,渠道端聚焦線上,期待改革顯效、業績逐步向好。

考慮到改革顯效仍需一定時間,短期業績有所承壓,下調盈利預測,預計24-26年歸母淨利潤2.7/3.6/4.7億元、同比-47%/+35%/+29%,對應24-26年PE分別爲44/33/25倍,下調至「增持」評級。

風險提示

渠道拓展/營銷投放/品牌建設不及預期,行業競爭加劇

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券周明蕊研究員團隊對該股研究較爲深入,近三年預測準確度均值爲71.05%,其預測2024年度歸屬淨利潤爲盈利5.08億,根據現價換算的預測PE爲23.53。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級12家,增持評級9家;過去90天內機構目標均價爲19.16。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。