巴比食品2024年三季报显示,公司主营收入12.1亿元,同比上升2.04%;归母净利润1.94亿元,同比上升25.68%;扣非净利润1.47亿元,同比上升19.92%;其中2024年第三季度,公司单季度主营收入4.47亿元,同比下降0.46%;单季度归母净利润8289.14万元,同比上升14.0%;单季度扣非净利润5887.5万元,同比上升6.06%;负债率20.81%,投资收益-30.01万元,财务费用-2426.32万元,毛利率26.4%。

巴比食品2024年三季报显示,公司主营收入12.1亿元,同比上升2.04%;归母净利润1.94亿元,同比上升25.68%;扣非净利润1.47亿元,同比上升19.92%;其中2024年第三季度,公司单季度主营收入4.47亿元,同比下降0.46%;单季度归母净利润8289.14万元,同比上升14.0%;单季度扣非净利润5887.5万元,同比上升6.06%;负债率20.81%,投资收益-30.01万元,财务费用-2426.32万元,毛利率26.4%。證券之星消息,2024年10月28日巴比食品(605338)發佈公告稱公司於2024年10月25日接受機構調研,慎知資產、德邦證券、太平洋證券、上海牧毅投資、海通證券、謝諾辰陽私募、中國銀河、國信證券、深圳國源信達、國金證券、長江證券、外貿信託、玄卜投資、國海證券、天合資產、東海證券、山西證券、國投證券、平安證券、開源證券、中郵證券、天風證券、中意資產、華創證券、合煦智遠基金、國投期貨、申萬宏源、國海自營、天治基金、博道基金、中信證券、建信養老、廣發證券、百年保險資產、匯豐晉信基金、東興證券、國都證券、光大證券、建信保險資管、翼虎投資、景千投資、國華興益保險、國泰君安、財通證券、泓德基金、羊角基金、上海龍全投資、華西證券、上海元泓投資、中天國富證券、上海嘉世私募、東吳證券、華金證券、華福證券、民生證券、中信建投、招商證券、上海老友投資、國盛證券、浙商證券、信達證券、西南證券、華鑫證券、華泰保興基金、中金公司、中泰證券參與。

具體內容如下:

問:我們關注到,公司去年在新市場的開拓和外延式併購等方面取得了比較不錯的成績,請介紹下新市場目前發展情況如何?公司與蒸全味品牌的合作進展如何?

答:公司2023年陸續開放了安徽、湖南、連雲港等新市場,目前在各新市場的發展情況基本符合公司預期和經營計劃,其中安徽、連雲港市場門店拓展速度穩定,湖南市場加速拓展,目前已有約180家加盟門店。

公司今年二季度完成對蒸全味的收購併表,目前已順利實現供應鏈切換、品牌管理和團隊融合,整合效果良好,爲未來的區域品牌合併整合提供了寶貴經驗。

問:公司如何看待整體開店速度有所放緩?今年能否實現一千家巴比門店的拓展?未來公司開店如何規劃?

答:今年由於受整體環境影響,加盟商在投資方面更偏謹慎,投資熱情也有所降低,導致開店節奏放緩。截至三季度末已開拓693家巴比門店,目前來看全年完成千家開店目標存在一定壓力。公司計劃通過拓展新市場、加強招商力度、擴充拓展兼職團隊等方式繼續深耕市場,開拓更多門店。

問:公司目前單店收入的同比缺口如何?各地區之間的差異是否有變化?

答:公司第三季度單店同比缺口較第二季度有所收窄,平均缺口約爲8%。各區域同比缺口基本在平均水平,其中華東區域同比缺口的收窄幅度更大,華南區域因開店速度較快單店缺口略大於平均水平。

問:公司認爲目前單店收入改善的主要原因爲何?國家近期也出臺了一些振消費的政策,單店缺口收窄的趨勢未來能否延續?

答:單店收入改善的原因包括三季度以來大衆消費情緒的改善和公司在經營端的努力,今年以來公司深入貫徹落實「鮮食好吃戰略」,在生產環節和門店產品出品方面不斷優化,在製作工藝上精益求精,更精細化打磨產品,力求給予消費者更多更好的產品和服務,同時在產品營銷推廣方面也更強調品質和新鮮度,贏得了廣大消費者的認可。

從近期數據來看,目前單店同比缺口收窄的趨勢仍在延續,預計四季度單店收入表現會繼續企穩升。

問:之前我們有了解到公司對加盟門店有一些幫扶措施,請目前幫扶效果如何?

答:公司一直致力於通過對門店進行分級管理、定向扶持、加盟商定期溝通會等方式,與加盟商互利合作,共生共榮。今年以來,公司持續對營業額較低的加盟門店給予重點關注,在促銷補貼支持、豐富產品品類、幫助外賣運營及經驗分享培訓、鼓勵參與「皮薄餡大提升品質活動」等方式,幫助加盟商改善經營質量,幫扶門店營業額有明顯改善。

問:公司加盟商的盈利情況是否發生變化,各區域市場加盟商盈利水平是否存在顯著差異?

答:公司整體單店收入缺口意味着加盟商營業額缺口仍然存在,根據公司觀察,華東市場加盟商平均年度淨現金結存由25-30萬元之間下降至20-25萬元之間,另外由於華東以外區域的用工成本和租金較低,因此公司各區域市場加盟商平均年度淨現金結存水平差別較小。公司堅持單店加盟模式,加盟商通過經營門店滿足其家庭的日常生活開支,加盟商可以通過靈活調整人工僱傭時長等措施降低影響,且對於門店營業額的預期也會隨市場環境變化進行調整,整體經營表現仍然具有韌性。

問:公司外賣業務的滲透率和覆蓋率情況如何?未來在外賣業務方面有何規劃?

答:目前外賣覆蓋率在70%到80%之間,滲透率維持在15%的穩定狀態。未來公司將繼續依託外賣平台拓展中晚餐業務,優化外賣產品品類結構和平台產品展示,提升產品品質,不斷優化改善外賣產品出品的包裝和服務,提升消費體驗,力爭在競爭中保持銷售份額的增長。

問:我們看到公司第三季度團餐業務收入同比增長了2%,單季度銷售收入接近1億元,請介紹下團餐業務的各渠道收入增長情況如何?未來的增長預期是什麼?

答:整體來看,公司團餐業務三個新渠道(便利連鎖、連鎖餐飲和新零售平台)銷售收入同比增速快於傳統渠道,同比增速近30%,且業務佔比超三成。隨着宏觀政策支持及大衆消費預期的升,以及公司持續渠道下沉和擴充產品品類,預計第四季度團餐業務將繼續保持較好增長態勢。

問:在團餐產品結構和價格上,三季度有何變化?另外公司在預製菜方面有何進展和計劃?

答:團餐產品結構和價格方面三季度沒有明顯變化,公司主要增加了餡料產品的銷售,如煎包餡和餃子餡等。在預製菜方面,公司成立了預製菜專項小組,目前正在向市場推廣初期,產品風味和定價也在不斷改良中,業務量仍較小,處於孵化階段。

問:公司認爲近期跨界佈局早餐連鎖業務的企業是否更多?早餐市場競爭格局情況是否發生變化?

答:公司觀察到,跨界品牌在早餐市場的競爭並未進一步加劇,在當前市場環境下各品牌都在追求極致成本,因此跨界品牌開始歸其優勢領域。公司研判,短期內小的早餐攤主可能有所增加,但長期來看連鎖化率將持續提升,連鎖早餐企業的市場競爭力會更強。

問:三季度公司銷售費用率下降的原因是什麼?管理費用上升的原因是什麼?

答:銷售費用率下降主要與門店拓展相關費用支出減少有關,今年以來開店節奏放緩,門店開店獎勵和相關銷售費用支出減少。管理費用率同比上升主要由於股權激勵計劃終止導致股權激勵費用加速計提,影響金額爲約1,287萬元,若剔除該部分影響,公司管理費用率小幅下降。

問:華中工廠的投產時間是何時?投產後的折舊攤銷對公司利潤影響預計如何?投產後有何開店計劃?

答:華中工廠預計在今年年底或明年初投產,建設規模與南京工廠相當,因此折舊攤銷水平約爲每年一千多萬元。由於公司在華中區域已有近800家加盟門店,有一定的銷售規模,因此折舊攤銷對公司整體業績影響有限。公司目前已加快在華中區域門店和大客戶業務的拓展,以確保新產能投產後產能利用率平穩提升。

問:公司如何展望未來的成本趨勢,尤其是豬肉價格的影響?

答:豬肉價格從二季度末到三季度以來比去年同期有所上升,但麪粉、油脂及其他小部分生鮮原材料價格同比下降,公司整體原材料成本保持穩定。公司研判四季度豬肉價格上漲的趨勢不會持續,公司會相機決策,確保整體原材料成本和毛利率水平的穩定。

巴比食品(605338)主營業務:專業從事中式麪點速凍食品的研發、生產與銷售。

巴比食品2024年三季報顯示,公司主營收入12.1億元,同比上升2.04%;歸母淨利潤1.94億元,同比上升25.68%;扣非淨利潤1.47億元,同比上升19.92%;其中2024年第三季度,公司單季度主營收入4.47億元,同比下降0.46%;單季度歸母淨利潤8289.14萬元,同比上升14.0%;單季度扣非淨利潤5887.5萬元,同比上升6.06%;負債率20.81%,投資收益-30.01萬元,財務費用-2426.32萬元,毛利率26.4%。

巴比食品2024年三季報顯示,公司主營收入12.1億元,同比上升2.04%;歸母淨利潤1.94億元,同比上升25.68%;扣非淨利潤1.47億元,同比上升19.92%;其中2024年第三季度,公司單季度主營收入4.47億元,同比下降0.46%;單季度歸母淨利潤8289.14萬元,同比上升14.0%;單季度扣非淨利潤5887.5萬元,同比上升6.06%;負債率20.81%,投資收益-30.01萬元,財務費用-2426.32萬元,毛利率26.4%。

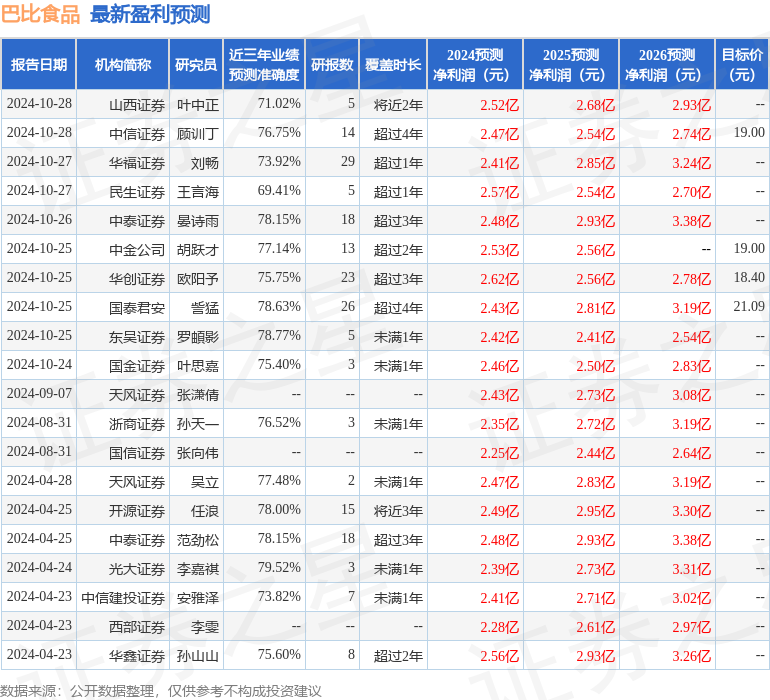

該股最近90天內共有14家機構給出評級,買入評級11家,增持評級2家,中性評級1家;過去90天內機構目標均價爲19.5。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。