《直击股东会》栏目以现场报道的形式,通过在股东会现场直面上市公司董事长等核心管理层,聚焦企业长期战略、重大决策、经营方针等,旨在提升企业资本市场形象,优化投资者关系管理,完善上市公司相关治理与发展等。

《直击股东会》栏目以现场报道的形式,通过在股东会现场直面上市公司董事长等核心管理层,聚焦企业长期战略、重大决策、经营方针等,旨在提升企业资本市场形象,优化投资者关系管理,完善上市公司相关治理与发展等。①投資人表示,道通科技在汽車檢測這個基本盤上是穩的,不過新能源賽道上,雖然其業績增長很快,但該賽道不確定因素相較而言更大;②該公司前三季度淨利潤已超2024年業績考覈目標指標,目前該公司北美收入佔比超5成,其中政策因素及業務競爭力表現受到投資者關注。

編者按:

2024年1月25日至26日,中國證監會召開2024年系統工作會議並強調,要突出以投資者爲本的理念。爲幫助投資者更好了解企業真實發展情況與價值,進一步保護投資者合法權益等,財聯社、《科創板日報》聯合打造《直擊股東會》欄目。

《直擊股東會》欄目以現場報道的形式,通過在股東會現場直面上市公司董事長等核心管理層,聚焦企業長期戰略、重大決策、經營方針等,旨在提升企業資本市場形象,優化投資者關係管理,完善上市公司相關治理與發展等。

本期企業:

道通科技

▍企業簡介

在汽車綜合診斷及檢測行業領域,道通科技從事汽車綜合診斷、檢測分析系統及汽車電子零部件的研發、生產、銷售和服務;在新能源行業領域,該公司爲客戶提供智能充電網絡解決方案、一站式光儲充能源管理解決方案。

▍企業亮點

道通科技聚焦北美、歐洲爲主的海外汽車後市場,目前已成爲全球汽車後市場智能綜合診斷檢測領域龍頭企業之一。在數字能源業務,該公司擁有電力電子、AI、雲和大數據、車樁雲兼容、智能運維、EMS 等核心技術。

▍盈利模式

根據客戶採購產品和服務的用途可劃分爲經銷和直銷模式。結合下游市場需求及自身產品特點,綜合診斷產品、TPMS及ADAS產品採用經銷爲主、直銷爲輔的銷售模式。充電樁產品採用直銷爲主、經銷爲輔的銷售模式。

《科創板日報》10月28日訊(記者 餘佳欣)「道通科技在汽車檢測這個基本盤上還是很穩的,但在新能源賽道,雖然其業績增長較快,但該賽道不確定因素相較而言更大。」在道通科技2024年第三次臨時股東大會結束之時,一位參會投資人向《科創板日報》記者表示。

此次股東會上,道通科技董事長兼總經理李紅京和董秘李雄偉均因出差原因未線下出席會議,同時該公司前財務總監範瑩已於不久前公告離任。不過,《科創板日報》記者現場注意到,於今年3月離任的前董秘李律目前仍就職於該公司,擔任「投資者關係總監」職位。

股東會現場,道通科技審議通過了關於《公司2024年員工持股計劃(草案)》及其摘要的議案,關於《公司2024年限制性股票激勵計劃(草案)》及其摘要的議案等。

▍股權激勵計劃年度業績目標或將提前完成 加大充電模塊等研發投入

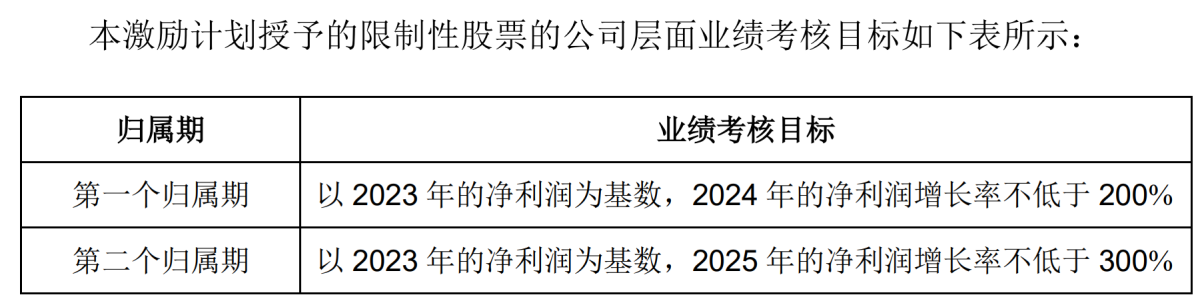

股東會當日,該公司審議的《公司2024年限制性股票激勵計劃(草案)》中提到如下業績考覈目標。其中,第一個歸屬期考覈目標爲「以2023年的淨利潤爲基數,2024年的淨利潤增長率不低於200%」。

回看2023年,道通科技全年淨利潤爲1.79億元,按上述業績考覈目標測算,2024年的淨利潤需大於5.37億元。

三季報顯示,2024年1-9月,道通科技實現歸母淨利潤5.41億元,同比增長103.08%。由此可看出,該公司前三季度淨利潤已超2024年業績考覈目標,如若其今年四季度不虧損或能完成當期目標。

股東會當天,道通科技投關人士向《科創板日報》記者表示,根據業內情況來看,該公司設定的考覈目標是不低的。

對於今年第四季度的業績預期,上述人士表示,該公司利潤影響因素較多,包括海外匯率波動、研發投入、新品開拓所需的銷售費用,以及2021年股權激勵股份的支付費用等。

道通科技從事汽車綜合診斷及檢測行業領域,並於2021年切入新能源領域。其表示,數字維修業務是該公司的基本盤,是其持續領先、穩健增長的第一發展曲線;數字能源業務是該公司高速增長的第二發展曲線,今年前三季度收入已超2023年全年收入。

今年前三季度,道通科技實現營收28.04億元,同比增長28.07%。其中,數字維修業務(含汽車綜合診斷產品、TPMS 產品、ADAS產品等)實現收入21.78億元,同比增長20.11%;數字能源業務實現收入5.91億元,同比增長77.77%。

其中,研發投入方面,據半年報顯示,該公司目前多個在研項目涉及充電業務,其中「第二代超快一體充電產品項目」「雙向充電模塊項目」及「液冷充電模塊項目」預計總投入分別爲1.47億元、1.25億元、1.52億元;累計投入金額分別爲8423.16萬元、3044.89萬元和1708.24萬元。

上述投關人士亦向《科創板日報》記者表示,該公司當前對新能源新品方面的研發投入較大,以充電模塊來看,其在充電樁的研發成本中佔比較高,提高自研能力有助於成本可控。

據道通科技披露,其數字能源下一代產品可實現120kW-1440kW統一平台,能做到全場景適配,從成本端,下一代產品採用極簡平台化架構,成本顯著降低;在收益端,通過疊光疊儲、分佈式架構等幫助客戶減少支出,提高收益。

▍過半收入來自北美 政策等因素受關注

從區域來看,上述投關人士表示,道通科技大部分收入來自海外,主要以美國爲主。據半年報顯示,該公司來自北美的業務營收爲9.55億元,同比增長約30.93%,佔主營業務營收比例約爲52.6%。

其中,以數字能源業務來看,在最近的調研中,道通科技亦提及,北美仍是該公司數字能源的主要銷售地,歐洲次之;其他區域,如:中東、亞太市場等也保持較高的增速。毛利率最高的是北美市場,其次是歐洲,再次是亞洲。

道通科技表示,2024年第二至第三季度,數字能源業務在美國市場的自營電商、大客戶拓展有較大進展,毛利率較穩定。投關人士表示,相較於歐洲客戶相對分散的特點,北美大客戶更多。同時,該公司已在北美市場佈局20餘年,在品牌知名度和本地化服務方面亦有優勢。

總體而言,當前海外充電樁業務門檻較高。上述人士表示,歐美認證是銷往國外最基礎的門檻,相關標準是高於國標認證的。就單個客戶標準來說,往往要求高於認證水平,這就需要更具競爭力的產品。同時,強調售後服務是海外市場的一大特點。投關人士表示,該公司重視本地化建設,目前已在全球建立了超14個海外區域總部、銷售平台和子公司。

不過,對於海外面臨的和政策等問題,有投資者向《科創板日報》記者提到其中的諸多不確定性。對此,道通科技方面表示,目前在北美銷售的產品包括診斷相關設備以及充電樁設備,均爲民生類的產品,不屬於重點關注的行業。

道通科技的美國北卡羅來納州工廠已於2023年末正式投產。「美國工廠具備美國本土生產及客戶服務優勢,是公司應對國際貿易環境變化的不確定性風險的一系列重要戰略佈局。」