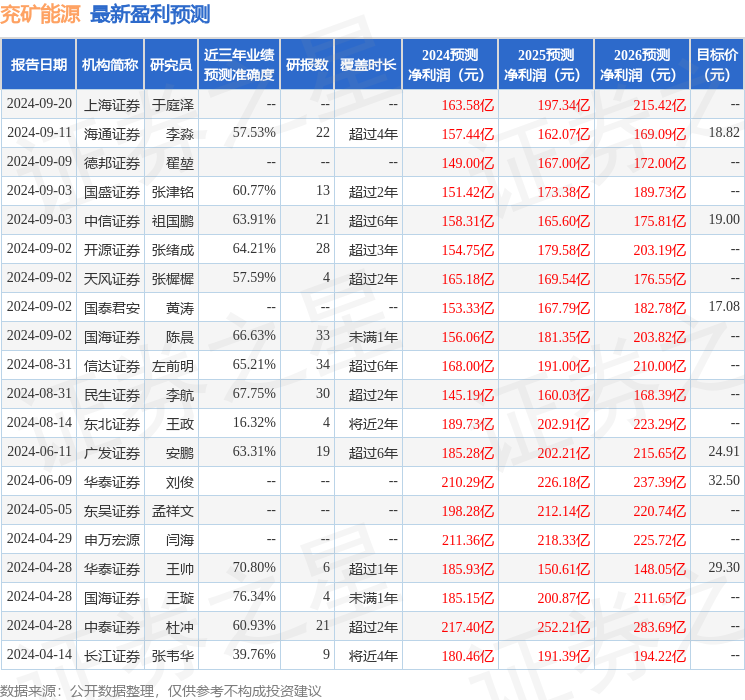

最新盈利预测明细如下:

最新盈利预测明细如下:信達證券股份有限公司左前明,高升近期對兗礦能源進行研究併發布了研究報告《聚焦五大產業併購發展,遠期成長空間廣闊》,本報告對兗礦能源給出買入評級,當前股價爲15.89元。

兗礦能源(600188)

事件:2024年10月25日,兗礦能源發佈2024年三季度報告,前三季度公司實現營業收入1066.33億元,同比-21.5%;歸母淨利潤114.05億元,同比-26.98%;扣非後歸母淨利潤爲110.5億元,同比-22.45%;經營活動產生的現金流量淨額182.28億元,同比+23.67%。

三季度,公司實現營業收入343.21億元,同比-15.46%;歸母淨利潤38.37億元,同比-15.63%;扣非後歸母淨利潤爲37.52億元,同比-10.66%。

點評:

煤炭:產銷量持續增長,成本控制表現優異。產銷量方面:2024Q1-3,公司實現煤炭產量10571萬噸,同比+8.8%;煤炭銷量10259萬噸,同比+3.5%;其中自產煤銷量9622萬噸,同比+9%。2024Q3,公司實現煤炭產量3673萬噸,環比+6.1%;煤炭銷量3472萬噸,環比+1.6%;其中自產煤銷量3246萬噸,環比+4.3%。價格方面:2024Q1-3,公司實現煤炭銷售均價683元/噸,同比-18.7%;自產煤銷售均價爲663元/噸,同比-16.5%。2024Q3,公司煤炭銷售均價爲656元/噸,環比-9.8%;自產煤銷售均價爲654元/噸,環比-3.2%。成本方面:2024Q1-3,公司實現煤炭單位成本411元/噸,同比-13.7%;自產煤單位成本爲376元/噸,同比-2%。2024Q3,公司煤炭單位成本378元/噸,環比-0.4%;自產煤單位成本364元/噸,環比-6.5%。

煤化工:產銷量同比小幅下降,盈利水平環比繼續改善。產銷量方面:2024Q1-3,化工品產量636萬噸,同比-2.2%;化工品銷量570萬噸,同比-3.4%。2024Q3,化工品產量217萬噸,環比+7.8%;化工品銷量195萬噸,環比+4.5%。價格方面:2024Q1-3,化工板塊實現收入187億元,同比-5%。2024Q3,化工板塊實現收入62億元,環比-1%。成本方面:2024Q1-3,化工板塊成本爲148億元,同比-6.4%。2024Q3,化工板塊成本爲47億元,環比-4.9%。公司化工業務2024Q1-3及三季度分別實現毛利率20.7%和24.2%,化工板塊呈現持續改善態勢。

聚焦五大產業協同發展,2024年先後併購三家公司,在高端裝備製造、智慧物流以及礦業三個領域實現擴張發展。2021年公司《發展戰略綱要》提出在現有產業基礎上重點發展礦業、高端化工新材料、新能源、高端裝備製造、智慧物流五大戰略產業,並提出清晰發展目標。礦業方面,力爭5-10年煤炭產量規模達到3億噸/年,建成8座以上千萬噸級綠色智能礦山,並在現有多種非煤礦產資產的基礎上,拓展鉬、金、銅、鐵、鉀等礦產領域,實現由單一煤炭開採向多礦種開發轉型。高端化工新材料方面,按照高端綠色低碳發展方向,延伸現有化工產業鏈,建設化工新材料研發生產基地,力爭5-10年化工品年產量2000萬噸以上,其中化工新材料和高端化工品佔比超過70%。新能源方面,要推進風電、光伏及配套儲能等新能源產業項目開發建設,依託現有煤化工產業優勢,有序發展下游制氫等產業,力爭5-10年新能源發電裝機規模達到1000萬千瓦以上,氫氣供應能力超過10萬噸/年。高端裝備製造方面,要在現有裝備製造產業基礎上,專注發展高端煤機制造等傳統優勢產品,拓展風機等新能源裝備製造,培育中高端煤機制造等傳統優勢產品,培育中高端系列產品。智慧物流方面,要統籌產品、用戶、第三方服務商,構建智慧化物流體系。2024年以來,公司先後收購德國沙爾夫公司、物泊科技公司和高地資源公司,在高端裝備製造、智慧物流以及礦業三個領域實現擴張發展。

收購德國沙爾夫公司,助力公司高端裝備製造領域發展。2024年3月,公司以3216萬歐元收購沙爾夫公司52.66%股權。沙爾夫公司是國際領先的井下單軌吊輔助運輸設備生產廠家,公司技術裝備水平先進、市場佔有率高(全球安裝的單軌系統中有34%來自沙爾夫公司),在中國、俄羅斯和南非等新興市場具有優勢市場地位。以2023年沙爾夫公司歸母淨利潤488萬歐元計算,兗礦能源收購PE估值爲12.5倍,收購估值水平合理。兗礦能源成功收購沙爾夫公司能夠與自身煤炭產業形成協同效應,提高礦井裝備技術水平;此外還將以沙爾夫公司爲平台吸引歐洲研發人才加入;中長期看本次收購使得兗礦能源在高端裝備製造領域有所突破,未來也將有望助力公司在高端裝備製造領域持續發展。

收購物泊科技公司,依託智慧物流產業發揮潛在協同效應。2024年5月,公司以15.5億元併購物泊科技45%股權,並取得51.32%的表決權,對物泊科技形成控制。物泊科技成立於2018年4月,主營業務爲無車承運與無船承運電子平台業務,致力於大宗商品供應鏈生態整體解決方案。物泊科技利用物聯網和互聯網技術搭建平台,實現人、車、貨的實時感知,爲上下游企業間的高效協同提供協助。以2023年物泊科技淨利潤8707萬元計算,兗礦能源收購PE估值爲39.55倍。值得注意的是,本次收購物泊科技看重的並非其自身盈利能力,而是智慧物流產業與公司煤炭銷售業務之間存在的潛在協同效應。通過收購物泊科技,兗礦能源煤炭銷售業務生態由客戶自提逐步轉變爲送貨上門,進一步增加公司煤炭銷售業務的競爭力。未來隨着公司3億噸煤炭產量目標的逐步實現,智慧物流產業也有望迎來持續發展。

收購高地資源公司,盤活加拿大鉀礦資源,邁出由單一煤炭開採向多礦種開發轉型的第一步。2024年9月,兗礦能源以兗煤加拿大100%股權和不超過9000萬美元的出資認購高地資源股權,交易後兗礦能源將對高地資源形成控制。高地資源在澳大利亞註冊成立,並於2012年2月在澳大利亞證券交易所上市,其主要業務爲鉀肥項目的開發,核心項目爲西班牙北部的Muga項目。按照JORC規範,其探明及控制的原位礦石儲量爲1.04億噸,氯化鉀品位爲16.1%;一期和二期設計產能均爲50萬噸/年,合計產能爲100萬噸/年。目前高地資源擁有的礦權處於綠地開發階段,尚未產生收入。兗煤加拿大爲兗礦能源於2011年成立的境外全資子公司,位於加拿大薩斯喀徹溫省,是一家從事鉀鹽勘探開發的公司,持有一項鉀鹽礦項目(「索西項目」)及其他四項鉀鹽礦權。索西項目主要產品爲氯化鉀鉀肥,按照NI43-101規範,其探明及控制的氯化鉀儲量爲1.73億噸,一期和二期設計產能分別爲200萬噸/年和80萬噸/年,合計產能爲280萬噸/年。截至2024年9月兗煤加拿大擁有的礦權仍處於綠地開發階段。本次收購高地資源,公司將加拿大鉀礦資源予以盤活,實現資產證券化。同時,利用高地資源拓展了公司鉀礦業務,正式邁出了由單一煤炭開採向多礦種開發轉型的第一步。

盈利預測及評級:產能短缺驅動的新一輪景氣週期仍處於早中期,我們預計未來3年的國內外煤炭中樞價格將中高位運行。隨着公司內生產能不斷釋放,集團股東優質資產有序注入和深化國企改革下的員工股權激勵持續推進,兗礦能源有望朝向「清潔能源供應商和世界一流企業」持續成長。我們預測公司2024-2026年歸屬於母公司的淨利潤分別爲153、178、198億元,EPS爲1.53、1.77、1.97元/股,對應PE爲10.41、8.97、8.07倍。我們看好公司高水平的治理、內生外延的成長空間和未來發展轉型戰略,維持公司「買入」評級。

風險因素:國內外能源政策變化帶來短期影響;國內外宏觀經濟失速或復甦不及預期;發生重大煤炭安全事故風險;公司資產注入進程受到不可抗力影響。

證券之星數據中心根據近三年發佈的研報數據計算,國海證券王璇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.34%,其預測2024年度歸屬淨利潤爲盈利185.15億,根據現價換算的預測PE爲6.38。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級14家,增持評級1家;過去90天內機構目標均價爲21.47。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。