整体来看,上述五家银行今年前三季度资产规模均在持续扩张,业绩表现却略有分化。其中,除平安银行营收出现两位数降幅外,其余四家银行营收及净利润均有不同程度增长,但各家增幅也同样参差不齐。

整体来看,上述五家银行今年前三季度资产规模均在持续扩张,业绩表现却略有分化。其中,除平安银行营收出现两位数降幅外,其余四家银行营收及净利润均有不同程度增长,但各家增幅也同样参差不齐。①目前已披露三季報的五家上市銀行今年前三季度資產規模均在持續擴張,同時業績多數有所增長,但具體表現卻略有分化。②五家銀行前三季度不良貸款率基本保持穩健,而撥備覆蓋率卻均出現不同程度的下降。

財聯社10月25日訊(記者 史思同)隨着10月份逐漸接近尾聲,上市銀行三季報也陸續面世。

截至10月25日,已有平安銀行、杭州銀行、南京銀行、常熟銀行、滬農商行等五家A股上市銀行接連披露今年前三季度經營成果。

整體來看,上述五家銀行今年前三季度資產規模均在持續擴張,業績表現卻略有分化。其中,除平安銀行營收出現兩位數降幅外,其餘四家銀行營收及淨利潤均有不同程度增長,但各家增幅也同樣參差不齊。

整體來看,上述五家銀行今年前三季度資產規模均在持續擴張,業績表現卻略有分化。其中,除平安銀行營收出現兩位數降幅外,其餘四家銀行營收及淨利潤均有不同程度增長,但各家增幅也同樣參差不齊。

據中金公司分析,今年三季度上市銀行業績表現較爲平淡,息差仍是拖累營收的主因,但息差降幅趨於收窄。不過,政策催化銀行資產質量預期改善、分紅確定性提升等,將是影響銀行股價的關鍵變量。

五家上市銀行利潤齊增長,息差下行趨勢不止

從業績來看,目前已披露三季報的五家上市銀行中,除平安銀行以外,其餘均實現了營業收入的正增長。

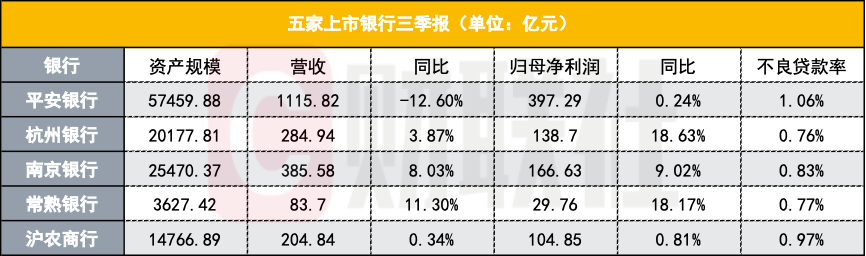

其中,平安銀行前三季度營收爲1115.82億元,同比下降12.60%;滬農商行營收爲204.84億元,同比增長0.34%;杭州銀行營收爲284.94億元,同比增長3.87%;南京銀行營收爲385.58億元,同比增長8.03%;常熟銀行營收83.7億元,同比增長11.30%。

從淨利潤來看,今年前三季度,上述五家銀行盈利能力均實現了不同程度的提升,但整體利潤增幅差異較爲明顯。

其中,杭州銀行前三季度歸母淨利潤爲138.7億元,常熟銀行爲29.76億元,分別同比增長18.63%、18.17%,在五家銀行中較爲領先。其次,南京銀行歸母淨利潤爲166.63億元,同比增長9.02%。而平安銀行、滬農商行增幅則均不足1%,分別實現歸母淨利潤397.29億元、104.85億元,對應增幅爲0.24%、0.81%。

息差方面,五家銀行中僅有平安銀行、常熟銀行兩家披露了前三季度息差水平,但從當前數據來看,銀行業整體仍面臨着較大的息差下行壓力。其中,平安銀行前三季度淨息差爲1.93%,較上年同期下降54個點子;常熟銀行淨息差爲2.75%,較上年同期下降20個點子。

對於前三季度息差同比大幅下滑,平安銀行解釋稱,主要是該行堅持讓利實體經濟,主動調整資產結構,同時受市場利率下行、有效信貸需求不足及貸款重定價等因素影響,貸款平均收益率整體下行,導致淨息差下降。

同時,滬農商行也進一步表示,在息差水平繼續收窄的趨勢下,該行將緊跟政策導向,積極應對市場變化,加強前瞻性研判和精細化管理,優化資產負債結構,努力實現息差表現優於同業平均水平。

資產規模持續擴張,撥備水平下降明顯

整體而言,從資產總額來看,上述已披露業績的五家銀行今年前三季度均實現了資產規模的進一步擴張。

截至9月末,南京銀行總資產爲25470.37億元,較上年末增長11.31%,爲五家銀行中增幅最大。其次,杭州銀行總資產爲20177.81億元,常熟銀行總資產爲3627.42億元,滬農商行總資產爲14766.89億元,相比上年末增幅分別爲9.58%、8.46%、6.07%。相對而言,平安銀行總資產在五家銀行中最高爲57459.88億元,但同時其增幅也相對較小,爲2.80%。

此外,從資產質量來看,五家銀行前三季度不良貸款率基本保持穩健,但撥備覆蓋率卻均出現不同程度的下降。

其中,截至9月末,平安銀行、杭州銀行、滬農商行不良貸款率均與上年末持平,分別爲1.06%、0.76%、0.97%。同時,南京銀行不率較上年末下降0.07個百分點至0.83%,而常熟銀行不良率則上升0.02個百分點爲0.77%。

風險抵補能力方面,平安銀行9月末撥備覆蓋率爲251.19%,較上年末下降26.44個百分點;杭州銀行撥備覆蓋率爲543.25%,下降18.17個百分點;南京銀行撥備覆蓋率爲340.40%,下降20.18個百分點;常熟銀行撥備覆蓋率爲528.40%,下降9.48個百分點;滬農商行撥備覆蓋率爲364.98%,下降40個百分點。

談及資產質量,南京銀行表示,四季度將不斷提高風險防控前瞻性,深化信用風險排查與預警管理,加強風險客戶分層分類處置,確保資產質量保持優良。同時滬農商行也稱,將根據外部監管動態形勢與內部業務發展需求,持續完善授信業務風險管理制度,加強貸後管理和不良資產管理,保持信貸資產質量持續穩定。