然而,年初的繁荣落幕以后,近期航运业显著降温。

然而,年初的繁荣落幕以后,近期航运业显著降温。作爲一個和「週期」、「市場」高度相關的行業,現如今的航運業,無疑是在渡劫。

今年上半年,紅海危機導致船舶繞行,歐美回補庫存,海運市場迎來新一輪的漲價。

6月底,克拉克森海運指數收於28324美元/天,相比年初上漲15.9%,上半年均值達到25498美元/天,同比上漲5.7%,成爲2009年以來同期新的次高位。

然而,年初的繁榮落幕以後,近期航運業顯著降溫。

然而,年初的繁榮落幕以後,近期航運業顯著降溫。

集運指數(歐線)期貨主力合約自7月4日觸及4763.6點高位後,至10月初一度驟降超過60%,儘管近期再次迎來大漲,但相較於7月初的高點,仍大降超30%。

但也正是如此,更體現出了航運業的不穩定性和市場環境的複雜多變。

格隆匯獲悉,最近,中國臺灣航運企業德翔海運已通過港交所上市聆訊,擬集資至少1億美元。

24日,德翔海運啓動全球發售,此次全球發售的股份總數爲2.51億股,其中香港發售約佔10%,國際發售約佔90%,發售價將不超過每股發售股份4.50港元。預計股份將於2024年11月1日上午9時正開始在聯交所買賣。

德翔海運一旦成功上市,將成爲首家在香港上市的中國臺灣航運企業。

圖源:德翔海運官網

此前,德翔海運曾於2022年10月、2023年4月、2024年5月先後三次遞表申請上市。

直至今年10月14日,德翔海運通過港交所聆訊,聯席保薦人爲摩根大通、招商證券國際。

在瞬息萬變的市場環境之下,即將上市的德翔海運如何穩住船帆?

1

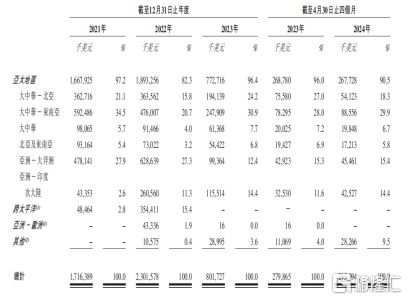

公開資料顯示,德翔海運成立於2001年,專注於亞太地區的貨櫃航線,貨櫃航運網絡覆蓋全球21個國家及地區、56個主要港口,在亞太地區經營覆蓋16個國家及地區的航線服務。

其中,德翔海運在中國(包括香港和臺灣地區)、日本、韓國和東盟國家有超過22年的業務歷史以及在澳洲有超過13年的業務歷史。作爲德翔海運的核心市場,亞太區2023年佔其總航運量的比例超90%。

圖源:德翔海運招股書

而根據德路里報告,按航運量計,亞太地區是最大且增長最快的地區之一。

招股書信息顯示,公司是一家專注於亞太地區且發展迅速並最具盈利能力的貨櫃航運公司之一,然而近幾年,德翔海運的的業績波動可謂相當劇烈。

2024年1-4月,德翔海運收入3.18億美元,與去年同期基本持平,淨利潤則爲981萬美元,同比下滑45%。

在過去的2021年至2023年三年間,公司收入分別約爲18.37億美元、24.43億美元、8.75億美元,淨利分別約爲美元10.78億美元、10.75億美元、0.2億美元,可見,德翔海運2023年收入銳減至8.75億美元,淨利潤也僅爲0.2億美元,這主要是受到運費影響。

2022年,德翔海運收入增長32.4%,而這一年間,海運市場平均運費增加36.2%。

2023年,公司收入暴跌64.18%,而這一年間,航運量下降6%,平均運費大跌62.9%。

也是因此,2023年,德翔海運的毛利率直接轉負,跌至-3.9%,錄得3378.9萬元的毛虧損。

儘管年內公司仍舊錄得2038.2萬元的淨利潤,但招股書信息顯示,這是由於資產的出售以及相關資產的公允價值變動等其他收益淨額所貢獻的利潤。

而這或許是因爲,從2023年初開始,德翔海運就已經開始優化船舶組合以應對不利的市場狀況,2023年內德翔海運簽約處置了10艘自有船舶,並歸還9艘租約已到期的租用船舶,但這也使得公司的運力由2022年的109947TEU減少至2023年的 89818 TEU。

截至2024年4月30日,德翔海運擁有合共46艘船舶,包括36艘自有船舶及10艘租用船舶,總運力爲111011TEU。按船隊規模計,德翔於全球貨櫃航運公司中排名第21,市場份額爲0.3%。

截止招股書披露日,德翔海運已訂購三艘7000 TEU船舶,其中一艘預計將於 2024年底交付,其餘兩艘預計將分別於2026年及2027年交付。此外,公司也已訂購兩艘4300 TEU及三艘14000 TEU船舶,預計將於2027年交付。

對於德翔海運來說,部署新船舶可以降低單位運營成本,從而增強公司在市場上的競爭優勢。

根據德路里報告,貨櫃航運業具有周期性,而海運公司的盈利能力也主要受市場需求和公司運力的影響。

當公司獲利時,他們傾向於投資新的船舶。當行業內大多數公司響應相同的市場趨勢並建造新船舶時,則往往會導致航運量過剩,運力及需求的平衡也因此發生變化,進而導致公司的盈利能力下降。而面臨盈利能力下降,公司又往往會通過減少船舶投資來應對市場需求。

而航運需求增長又會導致航運量、利用率增加及盈利能力提升,從而推動下一輪投資。

因此,航運業,可以說是處於一個供需長期波動的行業,也具有一定的週期性。

2

2021年9月,德路里發佈的世界貨櫃運價指數一度達到每FEU 10377.2美元的高峰,自此之後,運費開始持續下降。

2023年10月底,世界貨櫃運價指數於達到每FE U 1341.6美元的最低點,較兩年前的最低點跌去近90%,隨後又開始回升。

截至2024年10月3日,世界貨櫃運價指數已達到每FEU 3489.3美元,然而相比2021年的巔峯,航運業的高光時刻早已過去。

而今年,海運行業的淡季甚至相比往年來得更早一些。

由於紅海繞行的影響,大部分貨主今年提前備貨,導致聖誕季的出貨計劃在8、9月已經完成,導致傳統淡季提前。

10月18日,上海航運交易所發佈的上海出口集裝箱綜合運價指數爲2062.15點,近幾期指數持續下跌。

圖源:上海航運交易所

Freightos首席分析師Judah Levine指出,在旺季和農曆新年之間的貨運淡季期間,集裝箱價格應該會繼續放鬆。

不過,隨着近期地中海航運、馬士基、赫伯羅特、萬海等船公司相繼調整部分航線的費率,集體推漲運價,不少貨主或許會提前安排出貨計劃,避免漲價風險,短期內或許能刺激市場。

但放眼未來幾個月,船價或許仍將繼續回落。

而這對於2024年大幅擴張運力的德翔海運來說,無疑給公司業績帶來了一定的不確定性。

如果訂購船隻順利交付,德翔海運的運力將在2027年得到大幅增長,但如果船隻上市時航運價格回落,那麼此時的運力擴張或將成爲未來德翔海運不得不優化掉的「負擔」。

但從整體來看,全球貨櫃港口吞吐量仍舊保持平穩增長,仍能爲公司帶來增量市場。

國際貨幣基金組織2023年曾估計,全球經濟預計將於2023年、2024年、2025年、2026年及2027年分別增長2.8%、3.0%、3.2%、3.2%及3.1%。伴隨GDP增長,貨櫃港口吞吐量也將隨之增長。

圖源:德翔海運招股書

2023年,全球貨櫃航運量達到234.2百萬TEU, 2018年以來的複合年增長率爲1.1%。德路里此前發佈的貨櫃預測報告也顯示,2022年至2027年世界貨櫃港口吞吐量將以2.8%的複合年增長率增長。

儘管增長的需求仍能帶來部分增量市場,但與此同時,全球船隊運力也在迅速增長。

2012年至2022年間,全球船隊運力從15.3百萬TEU增加至25.8百萬TEU,複合年增長率爲4.8%。

預計,全球船隊運力將於2027年達到31.2百萬TEU,2022年至2027年的複合年增長率爲3.9%。

因此,未來航運業的競爭仍舊激烈。

但對於德翔海運來說,過往的增長率、收入和利潤率未必有參考價值,航運業的波動性和週期性也能輕易給公司業績帶來打擊。

面臨下半年悲觀的市場情緒和高度不確定性的市場環境,大幅擴張運力或許會成爲迴旋鏢,拖累德翔海運的業績增長。