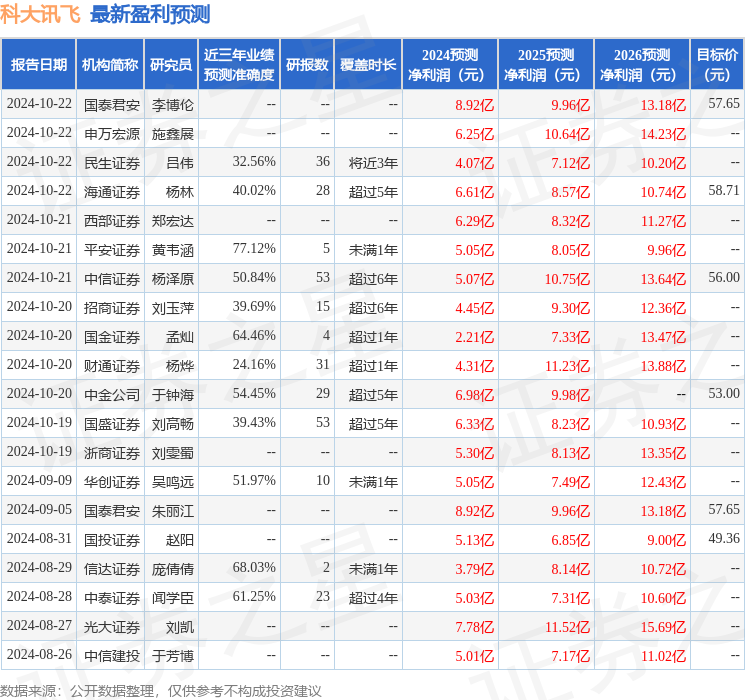

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司繆欣君近期對科大訊飛進行研究併發布了研究報告《24Q3利潤轉正,開啓「大模型+具身智能」新曲線》,本報告對科大訊飛給出買入評級,當前股價爲44.81元。

科大訊飛(002230)

24Q3扣非淨利潤轉正,回款節奏有望加速

根據科大訊飛業績,公司2024年前三季度營收爲148.5億元,同比+17.73%;淨虧損3.4億元,扣非後淨虧損4.68億元。Q3單季度營收55.25億,同比+15.77%;淨利潤5696萬元,同比+120.87%;扣非後淨利1487萬元,同比+173.64%。主要系公司基於戰略方向、市場空間、競爭優勢、團隊力量等評估確定了重點戰略聚焦業務,保障了公司經營健康度。

同時,截至2024Q3末,公司應收賬款餘額140.03億,較年初增加18.38億元,同比+17.29%。我們認爲,考慮中辦國辦印發《關於解決拖欠企業賬款問題的意見》,或有利於公司減少應收賬款,前期已計提的應收款項減值準備,在後續款項收回時則會予以衝回。

大模型賦能效果顯著,驅動傳統業務轉型升級

星火大模型在消費者、教育、醫療、汽車等已有場景中加快規模化落地,商業價值閉環已得到初步驗證。具體而言

教育業務:2024Q1~Q3收入+22%,學習機銷量增長超過100%。星火智能批閱機試點準確率達99.5%,暑期在上海、浙江、江蘇等省市啓動試點,已覆蓋近百所試點應用校、初高中11個年級學科;

醫療業務:訊飛曉醫APP累計下載量1200萬,用戶好評率98.8%,用戶推薦率42%;

消費者業務:「618」期間,訊飛錄音筆、訊飛翻譯機、訊飛智能鼠標、訊飛會議耳機等銷量同比+70%;

大模型B-C端商業化加速,開啓具身智能新成長曲線

從大模型商業化進程看,C端方面,訊飛星火App安卓端的下載量已超1.31億次,在安卓端,所有下載的大模型相關的APP中,訊飛星火APP的下載量在工具類排第一;B端方面,2024年1-9月,公司中標大模型項目38個,中標金額爲2.16億元,在通用大模型廠商中標排行榜第一;產業生態方面,AI能力及方案突破752項,總應用數超過268.4萬。後續,訊飛將在1024開發者節上首發多模態視覺交互及超擬人虛擬人交互能力,實現模型底座能力的再升級。

通用大模型+具身小模型,打造軟硬件一體化的機器人超腦平台。超腦平台已出貨1萬餘套,賦能450家機器人國產端側超腦控制器。2024年6月,訊飛發佈機器人超腦平台2.0。

投資建議:考慮國內宏觀經濟環境與公司三季報情況,我們下調盈利預測,收入從24-25年的304.20/381.63億元調整爲228.58/267.01億元,歸母淨利潤由24-25年的20.16/26.78億元調整爲5.77/8.86億元,新增26年收入、歸母淨利潤預測值分別爲310.90億元、11.31億元,24~26年營業收入分別對應4.64/3.97/3.41倍PS。考慮公司作爲中國人工智能「國家隊」,且大模型前期投入較高,後續商業化有望非線性加速,維持「買入」評級。

風險提示:公司業務發展不及預期;市場競爭加劇;公司業績不及預期;業務創新風險;相關政策落地不及預期

證券之星數據中心根據近三年發佈的研報數據計算,平安證券黃韋涵研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.12%,其預測2024年度歸屬淨利潤爲盈利5.05億,根據現價換算的預測PE爲203.68。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級21家,增持評級5家;過去90天內機構目標均價爲50.81。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。