从原料药到创新药,从关注当期利润到关注产品管线和现金流。

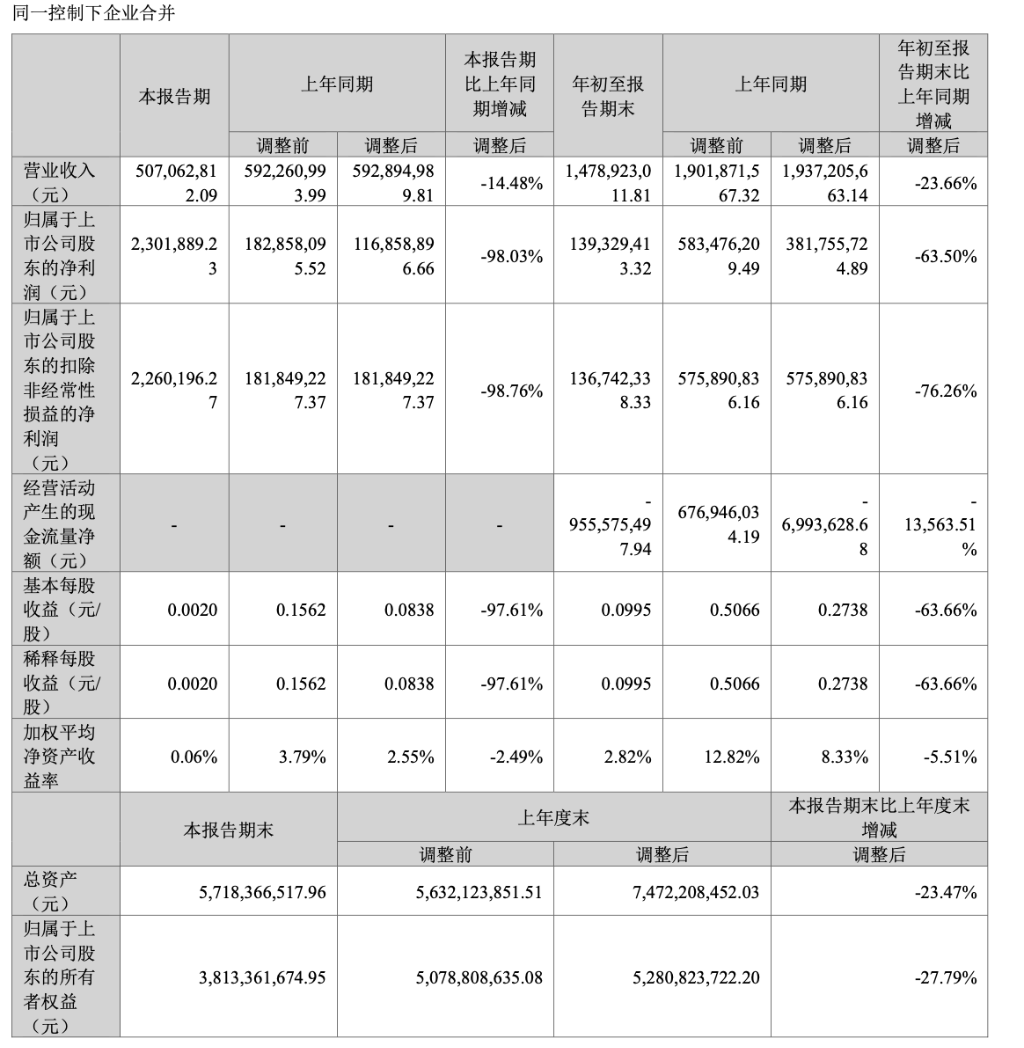

10月23日晚间,新诺威(石药创新)发布了2024年三季度报告。公司前三季度实现营收14.79亿元,同比下降23.66%;归属于母公司股东的净利润为1.39亿元,同比下降63.50%。单季度来看,第三季度实现营收5.07亿元,同比下降14.48%;归母净利润仅为0.02亿元,同比下降98.76%。

新诺威业绩下滑的主要原因有两个:一是原主营业务——原料药和保健品产品价格的下降;二是转型创新药后,研发费用大幅增加。

2024年前三季度,新诺威持股51%的子公司巨石生物研发费用达4.04亿元;其中,第三季度研发费用为1.86亿元,同比增加48.40%,环比增加56.64%。预计全年巨石生物的研发投入将接近6亿元,而石药创新并表后的费用影响约为3亿元。

2024年前三季度,新诺威持股51%的子公司巨石生物研发费用达4.04亿元;其中,第三季度研发费用为1.86亿元,同比增加48.40%,环比增加56.64%。预计全年巨石生物的研发投入将接近6亿元,而石药创新并表后的费用影响约为3亿元。

从最新的财报来看,投资者需要重新审视新诺威从原料药向石药创新(创新药)转型过程中,营收、研发费用和利润的巨大变化,并更加关注产品管线和现金流的动态。

从创新能力和未来产品潜力的角度,重新评估石药创新的财务表现。研发和临床费用的增加,是创新药企必须面对的挑战,也是投资者需要适应的新常态。

并购百克生物,获取现金流+减肥药组合资产

石药创新此次并购百克生物的交易采用收益法评估,估值为76亿元。交易完成后,石药集团的控股比例将从74%提高到79%。该重组方案已通过董事会审议,接下来将提交股东大会和监管机构审核。

并购方案采取发行股份和支付现金相结合的方式,90%的对价通过发行股份支付,10%通过现金支付。保荐机构表示,计划在年底前完成交易并实现并表,但具体进度需视监管审核情况。此外,公司公告的配套融资金额为17亿元,未来将根据实际情况决定是否启动。

2023年,百克生物实现收入23.2亿元,净利润7.8亿元;2024年上半年,收入9.2亿元,净利润3.9亿元。

此次收购将为石药创新带来两大资产:一是现金及现金流资产,二是减肥药组合资产。

首先,百克生物账上拥有13.9亿元的现金和7.8亿元的交易性金融资产,合计21.6亿元。扣除这些类现金资产后,估值约为54亿元,按照2024年预计近8亿元的利润计算,市盈率约为7倍。这意味着并表后,石药创新的现金及类现金资产将超过35亿元(未考虑配套融资)。

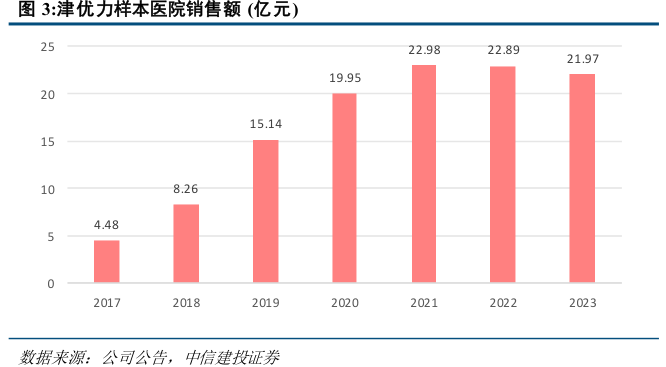

其次,百克生物拥有现金流产品——长效升白制剂津优力。2023年,津优力实现收入22.5亿元(样本医院销售额接近22亿元,同比有所下滑)。由于今年受区域联盟集采影响,预计2024年收入将有所下降,市场预期该产品将为百克生物贡献约7亿元的利润。津优力将为后续创新药的研发提供稳健的营收和现金流,成为公司的“造血机”。

更为重要的是,石药创新通过并购百克生物,将产品管线拓展至减肥、增肌、降糖等领域,并建立了长效蛋白平台。这将大幅提升公司的创新资产价值,增强其在创新药领域的竞争力。

百克生物的GLP-1管线中,减重和降糖产品已进入临床阶段,未来有望在市场中占据重要份额。预计这些GLP-1产品将在2026年底至2027年陆续上市,实现自我造血功能的完善。

具体来看,TG103注射液(创新型长效重组人源GLP-1 Fc融合蛋白)和司美格鲁肽注射液(长效GLP-1类似物)的超重/肥胖和2型糖尿病适应症正在进行III期临床试验,预计从2026年起陆续获批上市。

此外,公司还在临床前阶段布局了司美格鲁肽长效注射液(流体晶剂型)、GLP-1口服小分子片剂以及双靶、三靶产品,并依托平台建立的长效技术,进一步开发慢病治疗领域的相关产品。

在近期的电话会议中,公司透露,长效司美格鲁肽的临床试验申请(NDA)预计今年能获批。替尔泊肽的双靶长效产品也已开发完成,其安全性和疗效优于短效产品。同时,制剂的生物利用度可达到参考产品的5倍以上,这意味着全合成成本仅为原来的1/5。

巨石生物的拐点将现?

已完成并表的巨石生物或将在第四季度迎来收入增长,实现亏损收窄的拐点。

![big]()

具体来看,巨石生物的产品管线中,PD-1和奥马珠单抗已分别于6月和10月获批,第四季度将带来实际的营收增长,公司的亏损有望开始收窄。明年,巨石生物的乌司奴单抗和HER2 ADC有望上市并实现商业化。如果未来一年研发支出的增长得到控制,巨石生物将进入到营收增长带动亏损逐步减少的自我造血阶段。

在新产品申报方面,今年巨石生物已提交了5个新药临床试验申请(IND),预计年内能获得3-4个批件。根据管线规划,未来每年将以2-3个IND批件的速度推进新药研发。

在潜在的国际合作方面,EGFR ADC产品SYS6010预计将在2025年上半年公布数据,联合奥希替尼的方案有望较快启动III期临床。此前的中报电话会议中,公司曾透露,EGFR ADC目前正与两家国际大型制药公司积极洽谈授权合作,随着更多数据的发布,预计将有进一步的合作进展。

产品授权意味着石药创新未来可能获得一次性的大额收入(部分计入当期利润),并有助于补充现金流。如果EGFR ADC在年内完成对外授权,公司的现金流将进一步增强。这也意味着配套融资的必要性降低。

此前,2023年2月,石药集团新诺威控股的巨石生物与Corbus Pharmaceuticals, Inc.就重组人源化抗Nectin-4抗体药物偶联物SYS6002在美国等国家的开发及商业化签订了独家授权协议,授权金额最高可达6.93亿美元。

2022年7月,石药集团宣布以11.95亿元将Claudin18.2 ADC新药SYSA1801的大中华区以外全球权益授权给Elevation Oncology。这两款产品后续仍有潜在的里程碑付款,同样意味着石药创新未来有更多潜在收入。

另一个投资者关注的问题是,巨石生物剩余49%的股权是否会继续注入上市公司。公司在此前的电话会议中表示,将根据实际情况决定,不一定非要将其注入石药创新的平台。但公司也强调,在完成百克生物的资产注入后,收购巨石生物剩余49%股权不会触发重大资产重组,如果有需要,可以在公司层面随时推进。

对于市场关注的TCE双抗项目,巨石生物的上海研究院正在研发一些与现有管线差异化的新TCE项目,没有必要将石药现有双抗项目并购入内,巨石生物有能力在产品管线中推出更多差异化的产品。

结语

毫无疑问,新诺威已经在向创新药转型的路上走出了第一步,未来的石药创新正在代表中国老牌药企完成转型的全新发展阶段。

從原料藥到創新藥,從關注當期利潤到關注產品管線和現金流。

10月23日晚間,新諾威(石藥創新)發佈了2024年三季度報告。公司前三季度實現營收14.79億元,同比下降23.66%;歸屬於母公司股東的淨利潤爲1.39億元,同比下降63.50%。單季度來看,第三季度實現營收5.07億元,同比下降14.48%;歸母淨利潤僅爲0.02億元,同比下降98.76%。

新諾威業績下滑的主要原因有兩個:一是原主營業務——原料藥和保健品產品價格的下降;二是轉型創新藥後,研發費用大幅增加。

2024年前三季度,新諾威持股51%的子公司巨石生物研發費用達4.04億元;其中,第三季度研發費用爲1.86億元,同比增加48.40%,環比增加56.64%。預計全年巨石生物的研發投入將接近6億元,而石藥創新並表後的費用影響約爲3億元。

2024年前三季度,新諾威持股51%的子公司巨石生物研發費用達4.04億元;其中,第三季度研發費用爲1.86億元,同比增加48.40%,環比增加56.64%。預計全年巨石生物的研發投入將接近6億元,而石藥創新並表後的費用影響約爲3億元。

從最新的業績來看,投資者需要重新審視新諾威從原料藥向石藥創新(創新藥)轉型過程中,營收、研發費用和利潤的巨大變化,並更加關注產品管線和現金流的動態。

從創新能力和未來產品潛力的角度,重新評估石藥創新的財務表現。研發和臨床費用的增加,是創新藥企必須面對的挑戰,也是投資者需要適應的新常態。

併購百克生物,獲取現金流+減肥藥組合資產

石藥創新此次併購百克生物的交易採用收益法評估,估值爲76億元。交易完成後,石藥集團的控股比例將從74%提高到79%。該重組方案已通過董事會審議,接下來將提交股東大會和監管機構審核。

併購方案採取發行股份和支付現金相結合的方式,90%的對價通過發行股份支付,10%通過現金支付。保薦機構表示,計劃在年底前完成交易並實現並表,但具體進度需視監管審核情況。此外,公司公告的配套融資金額爲17億元,未來將根據實際情況決定是否啓動。

2023年,百克生物實現收入23.2億元,淨利潤7.8億元;2024年上半年,收入9.2億元,淨利潤3.9億元。

此次收購將爲石藥創新帶來兩大資產:一是現金及現金流資產,二是減肥藥組合資產。

首先,百克生物賬上擁有13.9億元的現金和7.8億元的交易性金融資產,合計21.6億元。扣除這些類現金資產後,估值約爲54億元,按照2024年預計近8億元的利潤計算,市盈率約爲7倍。這意味着並表後,石藥創新的現金及類現金資產將超過35億元(未考慮配套融資)。

其次,百克生物擁有現金流產品——長效升白製劑津優力。2023年,津優力實現收入22.5億元(樣本醫院銷售額接近22億元,同比有所下滑)。由於今年受區域聯盟集採影響,預計2024年收入將有所下降,市場預期該產品將爲百克生物貢獻約7億元的利潤。津優力將爲後續創新藥的研發提供穩健的營收和現金流,成爲公司的「造血機」。

更爲重要的是,石藥創新通過併購百克生物,將產品管線拓展至減肥、增肌、降糖等領域,並建立了長效蛋白平台。這將大幅提升公司的創新資產價值,增強其在創新藥領域的競爭力。

百克生物的GLP-1管線中,減重和降糖產品已進入臨床階段,未來有望在市場中佔據重要份額。預計這些GLP-1產品將在2026年底至2027年陸續上市,實現自我造血功能的完善。

具體來看,TG103注射液(創新型長效重組人源GLP-1 Fc融合蛋白)和司美格魯肽注射液(長效GLP-1類似物)的超重/肥胖和2型糖尿病適應症正在進行III期臨床試驗,預計從2026年起陸續獲批上市。

此外,公司還在臨床前階段佈局了司美格魯肽長效注射液(流體晶劑型)、GLP-1口服小分子片劑以及雙靶、三靶產品,並依託平台建立的長效技術,進一步開發慢病治療領域的相關產品。

在近期的電話會議中,公司透露,長效司美格魯肽的臨床試驗申請(NDA)預計今年能獲批。替爾泊肽的雙靶長效產品也已開發完成,其安全性和療效優於短效產品。同時,製劑的生物利用度可達到參考產品的5倍以上,這意味着全合成成本僅爲原來的1/5。

巨石生物的拐點將現?

已完成並表的巨石生物或將在第四季度迎來收入增長,實現虧損收窄的拐點。

![big]()

具體來看,巨石生物的產品管線中,PD-1和奧馬珠單抗已分別於6月和10月獲批,第四季度將帶來實際的營收增長,公司的虧損有望開始收窄。明年,巨石生物的烏司奴單抗和HER2 ADC有望上市並實現商業化。如果未來一年研發支出的增長得到控制,巨石生物將進入到營收增長帶動虧損逐步減少的自我造血階段。

在新產品申報方面,今年巨石生物已提交了5個新藥臨床試驗申請(IND),預計年內能獲得3-4個批件。根據管線規劃,未來每年將以2-3個IND批件的速度推進新藥研發。

在潛在的國際合作方面,EGFR ADC產品SYS6010預計將在2025年上半年公佈數據,聯合奧希替尼的方案有望較快啓動III期臨床。此前的中報電話會議中,公司曾透露,EGFR ADC目前正與兩家國際大型製藥公司積極洽談授權合作,隨着更多數據的發佈,預計將有進一步的合作進展。

產品授權意味着石藥創新未來可能獲得一次性的大額收入(部分計入當期利潤),並有助於補充現金流。如果EGFR ADC在年內完成對外授權,公司的現金流將進一步增強。這也意味着配套融資的必要性降低。

此前,2023年2月,石藥集團新諾威控股的巨石生物與Corbus Pharmaceuticals, Inc.就重組人源化抗Nectin-4抗體藥物偶聯物SYS6002在美國等國家的開發及商業化簽訂了獨家授權協議,授權金額最高可達6.93億美元。

2022年7月,石藥集團宣佈以11.95億元將Claudin18.2 ADC新藥SYSA1801的大中華區以外全球權益授權給Elevation Oncology。這兩款產品後續仍有潛在的里程碑付款,同樣意味着石藥創新未來有更多潛在收入。

另一個投資者關注的問題是,巨石生物剩餘49%的股權是否會繼續注入上市公司。公司在此前的電話會議中表示,將根據實際情況決定,不一定非要將其注入石藥創新的平台。但公司也強調,在完成百克生物的資產注入後,收購巨石生物剩餘49%股權不會觸發重大資產重組,如果有需要,可以在公司層面隨時推進。

對於市場關注的TCE雙抗項目,巨石生物的上海研究院正在研發一些與現有管線差異化的新TCE項目,沒有必要將石藥現有雙抗項目併購入內,巨石生物有能力在產品管線中推出更多差異化的產品。

結語

毫無疑問,新諾威已經在向創新藥轉型的路上走出了第一步,未來的石藥創新正在代表中國老牌藥企完成轉型的全新發展階段。