作者:國泰君安社服團隊

資本市場正在用腳投票,做出對肺炎疫情的反映。

1月20日至21日,A股餐飲旅遊板塊連續兩日大跌,跌幅超過6%,成爲兩市表現最差的板塊之一。而與出行相關的機場、航空板塊也萎靡不振,市場正在預期一場空前的旅遊行業危機。

但與此同時,過往經驗在告訴我們,流行性傳染病屬於突發事件,雖然短期會對市場情緒產生影響,長期來看並不會改變資本市場的投資邏輯。

關鍵是,對於首當其衝的旅遊行業,影響究竟會有多大?

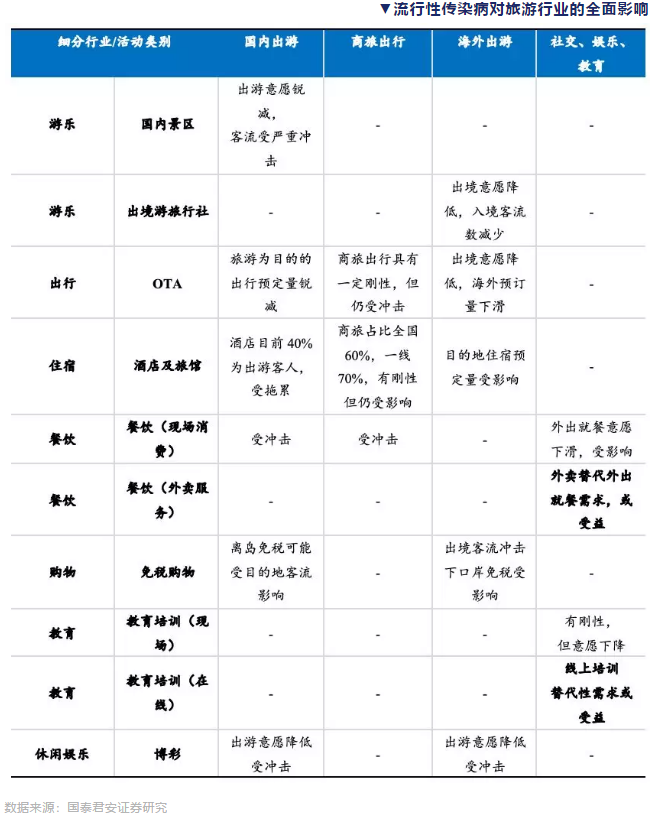

重大疫情對旅遊行業衝擊範圍廣影響大,對業績和股價的影響持續時間約一年。建議聚焦以「宅」爲核心需求的相關標的,外賣、在線教育等行業作爲社交和羣聚需求替代或受益。長期看,我們應對中國公共衛生水平及傳染病控制能力保持樂觀和信心,短期情緒影響下,建議關注龍頭超跌帶來的長期佈局機會,推薦標的:$美團點評-W(03690.HK)$。

覆盤SARS疫情對旅遊業的真實影響

所有旅遊危機事件中,傳染病對行業的衝擊最大。

①旅遊業是一個環境敏感的產業,傳染病衝擊一切社交及聚衆活動,2003 年SARS疫情對全板塊各細分均構成衝擊;

②國內遊及景區:2003 年國內遊客流增速同比增速驟減13pct 至-0.9%,旅行社營業收入增速降低了28pct,且人心的恐懼能夠超越疫情影響本身病例數並不多的地區旅遊客流;

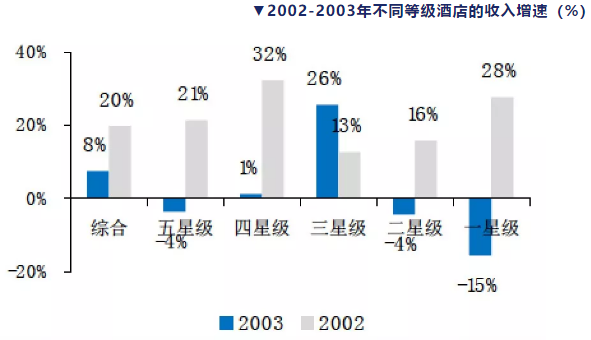

③酒店及住宿業:SARS 期間全國星級飯店出租率同比-4pct,增速相比2002 年下降6pct,其中五星級降幅高達10pct,四星級爲5.65pct;對低星級飯店收入影響更大:星級飯店收入增速僅爲8%,速下滑12pct,其中一星級增速下滑43pct,二星級下滑20pct;

數據來源:中國飯店業協會、國泰君安證券研究

數據來源:中國飯店業協會、國泰君安證券研究

④出入境遊:旅遊警告頻發,出遊意願斷崖下滑,客流平均損失20%。

傳染病事件對旅遊業的影響需要多久修復?

SARS 影響延續1 年,明顯復甦滯後疫情平息2-3 個季度,期間供給側被動改革。

①SARS 影響的高峰期爲2003 年3-6 月,全程影響時間約1 年,2003 年8 月18 日最後一例非典病例痊癒出院;

②但疫情平息後人們對出遊仍心存忌憚,出遊意願在2-3 個季度內仍顯低迷,2003 年下半年客流有所反彈,但並沒有出現預期中的井噴式增長;

③事件窗口期後1 年,影響基本消除,行業低基數下經營數據高增長;

④疫情一定程度上出清了抗風險能力弱的企業:酒店高星級出清房間數過多規模過大物業,低星級出清抗風險能力弱,房間數過少的物業。

傳染病事件對資本市場的影響

疫情對業績和股價的影響超越了疫情窗口期,股價經歷2-3 輪殺跌窗口期。

① 疫情期間以及平息後半年內出遊意願仍低迷, 拖累2003Q2-Q4 營收業績大幅下滑,景區及酒店是重災區:2003Q2 歸母淨利中青旅(-113%)、峨眉山(-72%)、桂林旅遊(-121%)、錦江酒店(-159%),嶺南控股(-173%);

②股價經歷3 輪殺跌:

第一輪殺估值——對於SARS來說,就是2003年4月到2003年8月,板塊整體估值從60x下跌至50x,估值調整幅度爲-17%。

第二輪估值業績雙殺——這一階段處於疫情剛剛平息,出遊意願仍普遍低迷,且正值中報及三季報階段,上半年疫情對業績的影響落地。此時估值業績雙殺,板塊估值由50x下跌至35x,跌幅30%。

第三輪再殺估值——由於2004年上半年的旅遊業復甦不及預期,市場期待的井噴並未出現,更多是低基數下的反彈,因此上市公司業績復甦的持續性和後勁並不強勁,導致估值進入第三輪調整。

從細分行業表現看,業績受影響最大的酒店和景區也體現在了股價的跌幅上。2002年11月到2004年12月期間,景區上市公司的累計相對收益最低值-45.18%,酒店行業爲-42.10%,位列跌幅前兩位。餐飲(-41.59%)、航空(-30.25%)也受到了較大影響。

編輯/Iris