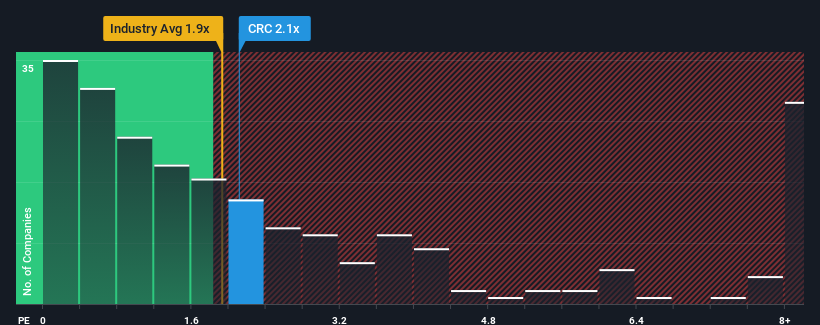

With a median price-to-sales (or "P/S") ratio of close to 1.9x in the Oil and Gas industry in the United States, you could be forgiven for feeling indifferent about California Resources Corporation's (NYSE:CRC) P/S ratio of 2.1x. Although, it's not wise to simply ignore the P/S without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

NYSE:CRC Price to Sales Ratio vs Industry October 23rd 2024

What Does California Resources' Recent Performance Look Like?

California Resources has been struggling lately as its revenue has declined faster than most other companies. One possibility is that the P/S is moderate because investors think the company's revenue trend will eventually fall in line with most others in the industry. So while you could say the stock is cheap, investors will be looking for improvement before they see it as good value. If not, then existing shareholders may be a little nervous about the viability of the share price.

If you'd like to see what analysts are forecasting going forward, you should check out our free report on California Resources.

What Are Revenue Growth Metrics Telling Us About The P/S?

The only time you'd be comfortable seeing a P/S like California Resources' is when the company's growth is tracking the industry closely.

Retrospectively, the last year delivered a frustrating 29% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 14% in aggregate from three years ago, thanks to the earlier period of growth. So we can start by confirming that the company has generally done a good job of growing revenue over that time, even though it had some hiccups along the way.

Turning to the outlook, the next year should generate growth of 39% as estimated by the seven analysts watching the company. That's shaping up to be materially lower than the 81% growth forecast for the broader industry.

In light of this, it's curious that California Resources' P/S sits in line with the majority of other companies. Apparently many investors in the company are less bearish than analysts indicate and aren't willing to let go of their stock right now. These shareholders may be setting themselves up for future disappointment if the P/S falls to levels more in line with the growth outlook.

What We Can Learn From California Resources' P/S?

Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

Our look at the analysts forecasts of California Resources' revenue prospects has shown that its inferior revenue outlook isn't negatively impacting its P/S as much as we would have predicted. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. This places shareholders' investments at risk and potential investors in danger of paying an unnecessary premium.

And what about other risks? Every company has them, and we've spotted 4 warning signs for California Resources you should know about.

If these risks are making you reconsider your opinion on California Resources, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a frustrating 29% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 14% in aggregate from three years ago, thanks to the earlier period of growth. So we can start by confirming that the company has generally done a good job of growing revenue over that time, even though it had some hiccups along the way.

Retrospectively, the last year delivered a frustrating 29% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 14% in aggregate from three years ago, thanks to the earlier period of growth. So we can start by confirming that the company has generally done a good job of growing revenue over that time, even though it had some hiccups along the way.

回顧過去一年,公司的營業收入出現令人沮喪的29%的下滑。儘管如此,由於較早期間的增長,營業收入總體上仍然成功提高了14%,這要歸功於過去三年的增長。因此,我們可以開始確認公司在那段時間內通常做了好的工作,儘管在這過程中出現了一些小問題。

回顧過去一年,公司的營業收入出現令人沮喪的29%的下滑。儘管如此,由於較早期間的增長,營業收入總體上仍然成功提高了14%,這要歸功於過去三年的增長。因此,我們可以開始確認公司在那段時間內通常做了好的工作,儘管在這過程中出現了一些小問題。