Aspen Aerogels, Inc. (NYSE:ASPN) shares have had a horrible month, losing 26% after a relatively good period beforehand. Of course, over the longer-term many would still wish they owned shares as the stock's price has soared 142% in the last twelve months.

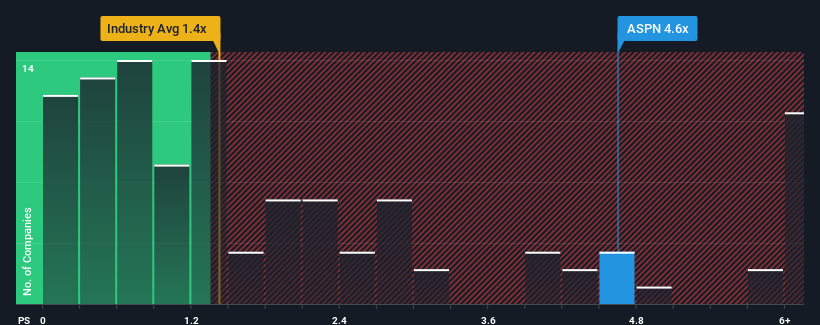

Even after such a large drop in price, given around half the companies in the United States' Chemicals industry have price-to-sales ratios (or "P/S") below 1.4x, you may still consider Aspen Aerogels as a stock to avoid entirely with its 4.6x P/S ratio. However, the P/S might be quite high for a reason and it requires further investigation to determine if it's justified.

NYSE:ASPN Price to Sales Ratio vs Industry October 23rd 2024

How Aspen Aerogels Has Been Performing

Recent times have been pleasing for Aspen Aerogels as its revenue has risen in spite of the industry's average revenue going into reverse. It seems that many are expecting the company to continue defying the broader industry adversity, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders might be a little nervous about the viability of the share price.

Want the full picture on analyst estimates for the company? Then our free report on Aspen Aerogels will help you uncover what's on the horizon.

Do Revenue Forecasts Match The High P/S Ratio?

The only time you'd be truly comfortable seeing a P/S as steep as Aspen Aerogels' is when the company's growth is on track to outshine the industry decidedly.

Retrospectively, the last year delivered an exceptional 88% gain to the company's top line. Pleasingly, revenue has also lifted 234% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Shifting to the future, estimates from the nine analysts covering the company suggest revenue should grow by 31% per year over the next three years. That's shaping up to be materially higher than the 6.3% per annum growth forecast for the broader industry.

With this in mind, it's not hard to understand why Aspen Aerogels' P/S is high relative to its industry peers. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

The Final Word

A significant share price dive has done very little to deflate Aspen Aerogels' very lofty P/S. Generally, our preference is to limit the use of the price-to-sales ratio to establishing what the market thinks about the overall health of a company.

We've established that Aspen Aerogels maintains its high P/S on the strength of its forecasted revenue growth being higher than the the rest of the Chemicals industry, as expected. Right now shareholders are comfortable with the P/S as they are quite confident future revenues aren't under threat. Unless the analysts have really missed the mark, these strong revenue forecasts should keep the share price buoyant.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 3 warning signs with Aspen Aerogels (at least 1 which doesn't sit too well with us), and understanding these should be part of your investment process.

If these risks are making you reconsider your opinion on Aspen Aerogels, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

The only time you'd be truly comfortable seeing a P/S as steep as Aspen Aerogels' is when the company's growth is on track to outshine the industry decidedly.

The only time you'd be truly comfortable seeing a P/S as steep as Aspen Aerogels' is when the company's growth is on track to outshine the industry decidedly.

只有當公司的增長明顯超過行業板塊時,您才會真正舒適地看到aspen aerogels的市銷率如此之高。

只有當公司的增長明顯超過行業板塊時,您才會真正舒適地看到aspen aerogels的市銷率如此之高。