最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司張世傑,李珏晗,羅平近期對恒玄科技進行研究併發布了研究報告《24H1業績亮眼,下游需求旺盛未來可期》,本報告對恒玄科技給出買入評級,當前股價爲253.98元。

恒玄科技(688608)

事件:恒玄科技發佈2024年中報,2024H1公司實現營收15.31億元,同比增長68.26%;實現歸母淨利潤1.48億元,同比增長199.76%;實現扣非淨利潤1.12億元,同比增長1872.87%。其中單Q2實現營收8.78億元,同比增長66.80%,環比增長34.45%;實現歸母淨利潤1.20億元,同比增長140.00%,環比增長334.87%;實現扣非淨利潤1.03億元,同比增長237.50%,環比增長1028.76%。

下游需求持續增長,驅動公司業績實現高增長。2024上半年,公司下游智能可穿戴及智能家居市場需求持續增長:1.公司智能手錶/手環類芯片市場份額快速提升,隨着公司可穿戴芯片的快速迭代,公司在智能手錶/手環領域的競爭力進一步提升。公司在旗艦芯片BES2700BP的基礎上,陸續推出了BES2700iBP,BES2700iMP等新產品,實現了智能手錶、運動手錶和手環的全覆蓋,出貨量快速增長,市場份額提升。2024年上半年,公司智能手錶/手環類芯片佔營收比例達28%左右,較去年明顯提升,帶動公司營收高速增長;2.新一代可穿戴芯片BES2800量產上市,公司新一代智能可穿戴芯片BES2800實現量產出貨,該芯片採用先進的6nmFinFET工藝,單芯片集成多核CPU/GPU、NPU、大容量存儲、低功耗Wi-Fi和雙模藍牙,能夠爲可穿戴設備提供強大的算力和高品質的無縫連接體驗。該芯片目前已在多個客戶的耳機、智能手錶、智能眼鏡等項目中導入,預計下半年將逐步開始上量。

運營能力不斷提升,重視高水平技術研發投入持續增加。2024H1,公司共發生銷售費用、管理費用、研發費用合計3.95億元,佔比營收25.81%,較去年同期下降7.36pcts。同時,由於持續高水平的研發投入是公司保持核心競爭力的關鍵,報告期內,公司研發費用3.22億元,較上年同期增長36.76%,半年末研發人員總數571人,研發人員佔比85.74%。

投資建議

我們預計公司2024-26年實現營收31.56、41.36、53.12億元,實現歸母淨利潤3.55、5.41、7.77億元,對應PE90.51、59.52、41.43x,首次覆蓋,給予「買入」評級。

風險提示:下游需求不及預期風險;行業景氣度波動風險;新產品導入不及預期風險

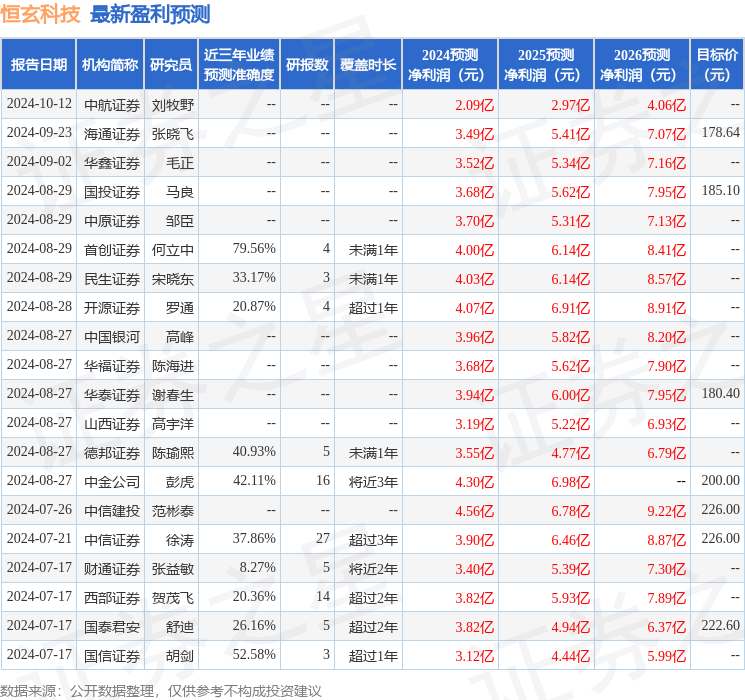

證券之星數據中心根據近三年發佈的研報數據計算,首創證券何立中研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.56%,其預測2024年度歸屬淨利潤爲盈利4億,根據現價換算的預測PE爲75.26。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級17家,增持評級5家;過去90天內機構目標均價爲188.9。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。