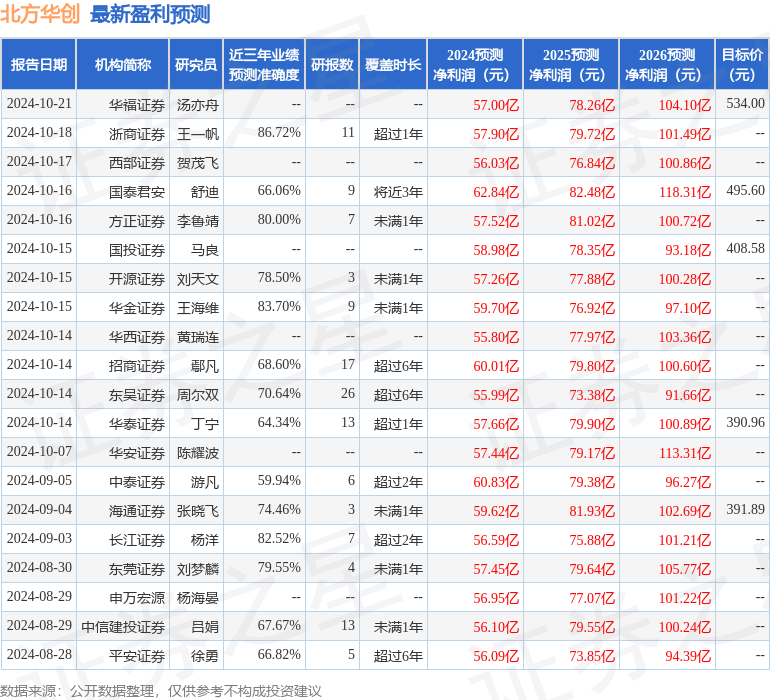

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司張世傑,李珏晗,羅平近期對北方華創進行研究併發布了研究報告《24Q3業績高增,平台優勢逐漸顯現》,本報告對北方華創給出買入評級,當前股價爲396.55元。

北方華創(002371)

事件:北方華創發佈發佈2024年3季度業績預告,2024前三季度預計實現營收188.3-216.8億元,同比增加29.08-48.61%;預計實現歸母淨利潤41.3-47.5億元,同比增加46.19%-64.69%;預計扣非實現歸母淨利潤39.5-45.4億元,同比增加49.62%-71.97%;預計實現扣非歸母淨利潤億元,同比增加51.64-74.63%。

單Q3來看,公司預計實現營收74.2-85.4億元,同比增加20.42%-38.60%;預計實現歸母淨利潤15.6-17.9億元,同比增加43.78%-64.98%;實現扣非歸母淨利潤15.0-17.3億元,同比增加45.49%-67.80%。

精研客戶需求,營收淨利雙雙高增長。公司2024前三季度業績高速增長,主要系:1.公司精研客戶需求,豐富產品矩陣,拓寬工藝覆蓋範圍,主營業務繼續保持良好發展態勢,市場佔有率穩步攀升,前三季度收入實現同比穩健增長。2.隨着公司營收規模持續擴大,平台優勢逐漸顯現,經營效率持續提高,成本費用率穩定下降,前三季度歸屬於上市公司股東的淨利潤同比持續增長。

平台化優勢凸顯,新簽訂單飽滿業績高增可期。公司產品在集成電路領域覆蓋了刻蝕、薄膜、清洗、熱處理等環節,廣泛的工藝流程覆蓋度進一步保障了公司先進工藝各環節研發的協同性。2023年,公司刻蝕設備、薄膜沉積設備以及立式爐及清洗設備收入分別近60、超60、超30億元,預計公司後續先進製程訂單佔比有望繼續提升,帶動公司盈利能力繼續提升。公司持續增強產品競爭力,2023年新簽訂單超過300億元,爲公司在2024年全年實現較高速的增長提供了有效保證。

盈利預測

公司作爲國內領先的頭部半導體設備平台型公司,憑藉自身完備的產品研發體系以及對半導體生產工藝的高覆蓋度,有望深度受益半導上行週期以及國產替代進程,預計2024-2026年公司分別實現營收300.70、391.96、497.36億元,實現歸母淨利潤57.34、76.37、101.66億元,對應PE37.27、27.87、20.96x,維持「買入」評級。

風險提示:下游需求不及預期風險、新產品研發不及預期風險、行業競爭加劇風險。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券王一帆研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.72%,其預測2024年度歸屬淨利潤爲盈利57.9億,根據現價換算的預測PE爲36.48。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級22家,增持評級6家;過去90天內機構目標均價爲428.97。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。