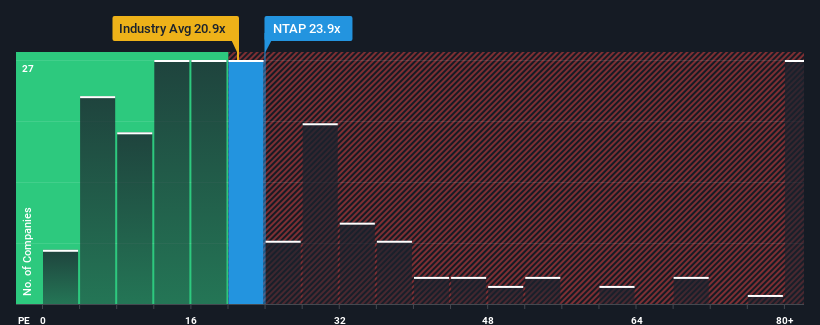

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") below 18x, you may consider NetApp, Inc. (NASDAQ:NTAP) as a stock to potentially avoid with its 23.9x P/E ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the elevated P/E.

NetApp has been struggling lately as its earnings have declined faster than most other companies. It might be that many expect the dismal earnings performance to recover substantially, which has kept the P/E from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NasdaqGS:NTAP Price to Earnings Ratio vs Industry October 20th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on NetApp.

How Is NetApp's Growth Trending?

There's an inherent assumption that a company should outperform the market for P/E ratios like NetApp's to be considered reasonable.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 6.7%. Still, the latest three year period has seen an excellent 38% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

Shifting to the future, estimates from the analysts covering the company suggest earnings should grow by 4.8% per year over the next three years. With the market predicted to deliver 10% growth per year, the company is positioned for a weaker earnings result.

With this information, we find it concerning that NetApp is trading at a P/E higher than the market. Apparently many investors in the company are way more bullish than analysts indicate and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as this level of earnings growth is likely to weigh heavily on the share price eventually.

The Key Takeaway

Using the price-to-earnings ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

We've established that NetApp currently trades on a much higher than expected P/E since its forecast growth is lower than the wider market. When we see a weak earnings outlook with slower than market growth, we suspect the share price is at risk of declining, sending the high P/E lower. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

A lot of potential risks can sit within a company's balance sheet. Take a look at our free balance sheet analysis for NetApp with six simple checks on some of these key factors.

If these risks are making you reconsider your opinion on NetApp, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 6.7%. Still, the latest three year period has seen an excellent 38% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 6.7%. Still, the latest three year period has seen an excellent 38% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

如果我們回顧過去一年的收益,令人沮喪的是公司的利潤下降了6.7%。儘管短期表現令人不滿,但最近三年的整體 EPS 增長率達到了驚人的38%。因此,我們可以確認公司在那段時間內基本上做了一項非常出色的收益增長工作,即使在這過程中也出現了一些波動。

如果我們回顧過去一年的收益,令人沮喪的是公司的利潤下降了6.7%。儘管短期表現令人不滿,但最近三年的整體 EPS 增長率達到了驚人的38%。因此,我們可以確認公司在那段時間內基本上做了一項非常出色的收益增長工作,即使在這過程中也出現了一些波動。