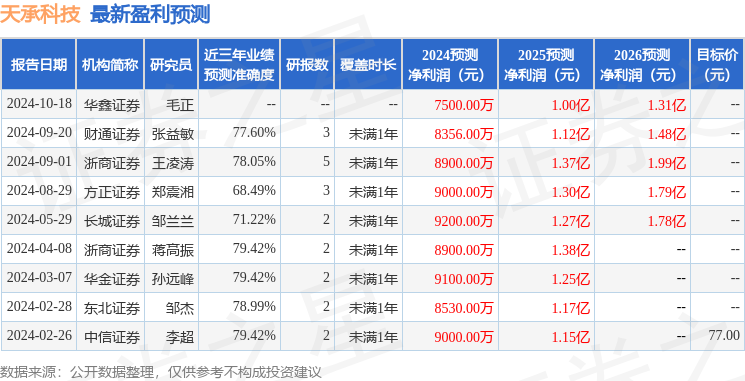

最新盈利预测明细如下:

最新盈利预测明细如下:華金證券股份有限公司孫遠峯,王海維近期對天承科技進行研究併發布了研究報告《24Q3利潤預計創歷史新高,高端產品持續突破》,本報告對天承科技給出增持評級,當前股價爲87.4元。

天承科技(688603)

投資要點

2024年10月16日,公司發佈關於2024年前三季度業績預告的自願性披露公告。

產品結構持續優化,24Q3利潤預計創歷史新高

2024年前三季度,公司預計實現營收2.72~2.74億元,同比增長10.08%~10.88%;歸母淨利潤0.56~0.58億元,同比增長34.45%~39.26%;扣非歸母淨利潤0.48~0.52億元,同比增長19.66%~29.63%。公司2024年前三季度業績實現穩步增長主要系:1)公司利用國產替代優勢積極開拓新客戶,同時,公司主營產品結構也得到進一步地優化調整,高毛利產品銷售佔比穩步提升;2)公司閒置募集資金理財收益及銀行存款利息收入增加。

單季度看,24Q3公司預計實現營收0.99~1.01億元,同比增長14.00%~16.30%,環比增長7.05%~9.21%,區間下限(9924萬元)已接近此前於22Q2創下的歷史峯值(9945萬元)。歸母淨利潤0.19~0.21億元,同比增長24.68%~37.57%,環比增長3.39%~14.08%,創下歷史新高;扣非歸母淨利潤0.17~0.21億元,同比增長24.26%~52.96%,環比增長11.80%~37.62%。

根據2024年10月投資者調研紀要,公司表示得益於2024年PCB製造領域景氣度回暖,以及公司不斷優化高毛利率產品銷售比例、積極拓展高端客戶,近期公司PCB電子化學品出貨量有不錯的提升,整體經營情況穩健且持續增長。

高毛利PCB電鍍產品持續放量,先進封裝電鍍添加劑測試結果良好

公司產品爲電子電路功能性溼電子化學品,包括水平沉銅專用化學品、電鍍專用化學品、銅面處理專用化學品、垂直沉銅專用化學品、SAP孔金屬化專用化學品(ABF載板除膠沉銅)、其他專用化學品等,應用於沉銅、電鍍、棕化、粗化、退膜、微蝕、化學沉錫等多個生產環節。其中沉銅和電鍍工藝是電子電路製程中重要的環節,是實現電子互聯的基礎,間接影響電子設備的可靠性。

PCB:PCB水平沉銅、電鍍專用化學品爲公司的核心技術產品。水平沉銅方面,公司已發展出四大水平沉銅產品系列,能滿足市場上不同電路板的生產需求,其中主力產品SkyCopp365X已實現對數十條原爲國際知名電子化學品供應商的產線的進口替代。24H1公司新增約10條水平沉銅下游產線。電鍍方面,PCB電鍍添加劑作爲公司高毛利產品,技術壁壘較高。公司相關產品已覆蓋PCB行業全部電鍍線類型;24H1公司溶銅塊VCP不溶性陽極脈衝電鍍在客戶端成功上線。同時,公司積極響應PCB產業向東南亞轉移的行業趨勢,搶先佈局海外市場。公司現已與24H2將在泰國、馬來西亞等地區投產的部分客戶進行了充分溝通與接觸,相關的前期技術支持、解決方案提供等工作在陸續進行完畢。公司將在前述客戶開線投產時向其提供產品及配套技術服務。公司對外投資備案已獲批,現正在進行東南亞子公司的產能佈局建設。

半導體:公司積極向半導體等高端領域拓展;根據2024年10月投資者調研紀要,公司致力於在未來2年內成爲國內外主流封測客戶的主要供應商,力爭3年內實現30%以上從先進封裝到晶圓製造的電鍍添加劑國內市場份額。先進封裝方面,公司先進封裝的產品聚焦於RDL、bumping、TSV和TGV,其相關的電鍍添加劑已經研發完成,並處於下游客戶持續驗證階段,目前獲得的測試結果較好,符合客戶預期,後續將接受終端客戶的驗廠。公司TGV產品目前正與十多家下游多家客戶持續測試驗證中,同時已實現小批量產品銷售,現正在與設備廠商、客戶合作積極推動相關技術成熟落地。上海二期項目工廠已啓動試生產工作並具備大批量供貨能力。晶圓製造方面,大馬士革電鍍液產品正在積極研發中。

投資建議:鑑於當前終端市場需求情況,同時考慮到公司半導體產品研發難度高、驗證週期長,我們調整此前對公司的業績預測。預計2024年至2026年,公司營收分別爲3.90/4.75/5.89億元(前值爲4.61/5.83/7.46億元),增速分別爲15.2%/21.7%/24.0%;歸母淨利潤分別爲0.80/1.07/1.37億元(前值爲0.91/1.25/1.70億元),增速分別爲36.9%/33.7%/27.7%;PE分別爲63.4/47.4/37.1。公司PCB水平沉銅、電鍍專用化學品性能優異,緊抓進口替代機遇實現份額提升,同時先進封裝產品測試結果符合預期,相關產能建設穩步推進;隨着高端新品放量,公司營收規模和盈利能力有望不斷提升。持續推薦,維持「增持-A」評級。

風險提示:下游終端市場需求不及預期風險,新技術、新工藝、新產品無法如期產業化風險,市場競爭加劇風險,產能擴充進度不及預期的風險,系統性風險等。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券蔣高振研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.42%,其預測2024年度歸屬淨利潤爲盈利8900萬,根據現價換算的預測PE爲56.75。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。