本週全球資金面值得注意的變化是:1)我們追蹤的EPFR資金數據顯示,截至本週三(10月16日),主動外資時隔兩週後再度轉爲流出;2)互聯互通方面,本週北向資金日均成交規模收窄,南向資金流入加速;3)全球股票市場流入收窄但債券流入擴大,相反貨幣市場轉爲流出;4)美股與歐洲市場流入加速,但日股流出擴大。

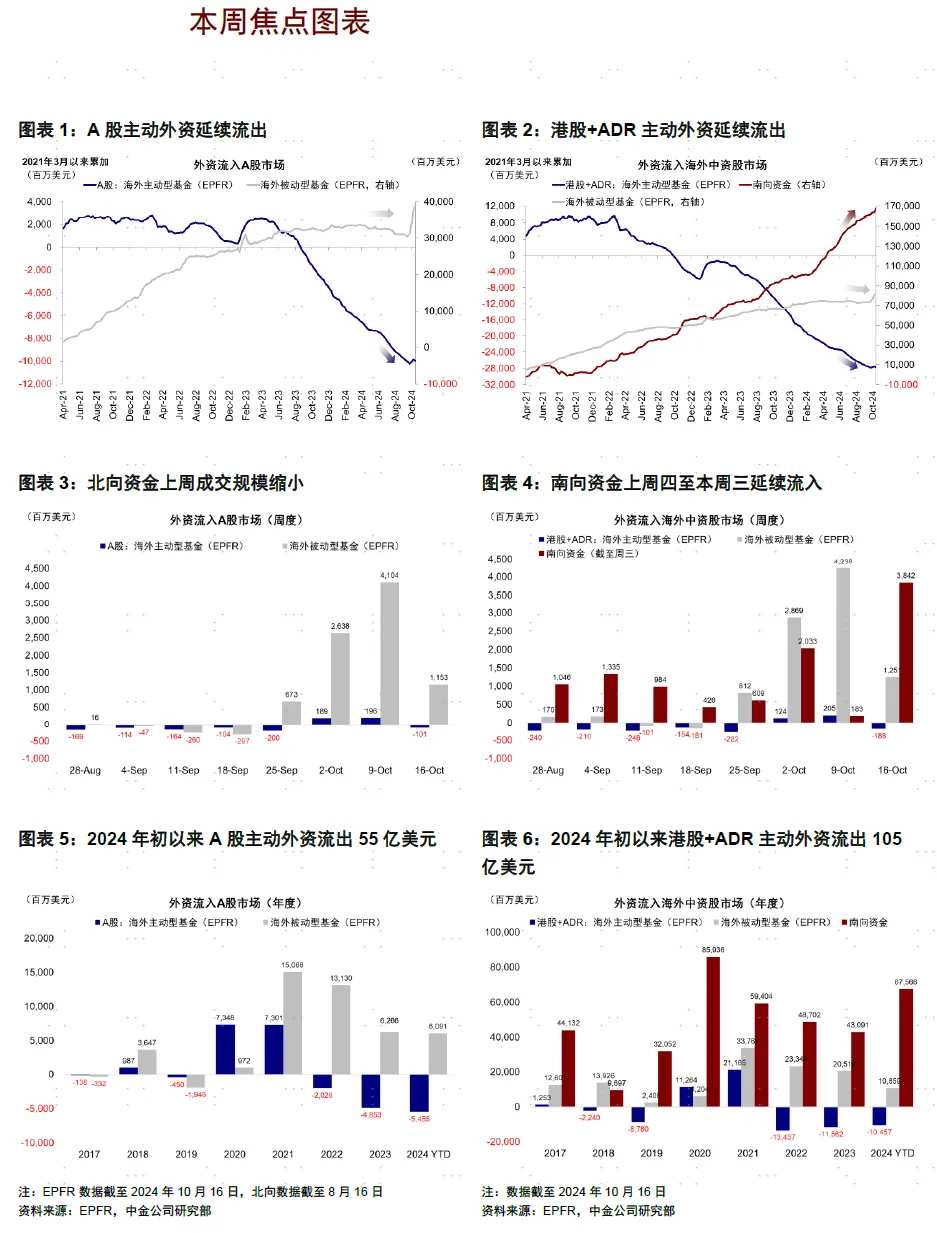

國內市場上,主動資金時隔兩週再度流出,被動資金流入亦大幅放緩。經歷了自9月底至國慶期間港股與中概股大漲後,市場在過去兩週明顯降溫,外資也同樣如此。反彈過程中流入多爲被動和交易型資金,但作爲外資主力的主動資金的流入並不顯著,更多是因爲避免跑輸太多而被迫減少低配所致。

最近隨着市場開始回調盤整,本週被動資金流入明顯放緩,只有前一週的1/4左右,表明非機構投資者前期亢奮情緒的降溫。與此同時,更值得關注的主動資金(長線機構LO,存量規模佔八成)經歷了兩週小幅流入後再度流出,這也印證了我們對於前期LO流入更多是以減少低配防止大幅跑輸爲主的判斷,而系統性的加配甚至超配還需要更多條件和更強的預期。從國內資金面看,南向資金流入加速且主要青睞銀行與電信服務,但賣出美團、港交所與快手等前期反彈過程中漲幅領先的標的,表明也可能存在一定獲利了結。

全球資金面上,美股流入加速,日本市場流出擴大,印度市場流出收窄。截至本週三(10月10日-10月16日),印度市場主動外資流出收窄至0.3億美元(vs. 上週流出1.5億美元),美股自上週流入9.1億美元后本週繼續流入且規模擴大至12.4億美元,日股流出則擴張至3.3億美元(vs. 上週流出2.3億美元)。

全球資金面上,美股流入加速,日本市場流出擴大,印度市場流出收窄。截至本週三(10月10日-10月16日),印度市場主動外資流出收窄至0.3億美元(vs. 上週流出1.5億美元),美股自上週流入9.1億美元后本週繼續流入且規模擴大至12.4億美元,日股流出則擴張至3.3億美元(vs. 上週流出2.3億美元)。

中國市場:主動外資再度流出,被動外資流入收窄;南向流入加速

海外資金:EPFR主動外資時隔兩週再度轉爲流出。截至本週三(10月10日-10月16日),A股主動外資轉爲流出1.0億美元(vs. 上週流入2.0億美元),被動資金流入11.5億美元(vs.上週流入41.0億美元);與此同時,港股和ADR海外資金整體流入10.6億美元(vs. 上週流入44.4億美元),其中主動資金轉爲流出1.9億美元(vs.上週流入2.0億美元),被動資金流入大幅收窄至12.5億美元(vs.上週流入42.4億美元)。

互聯互通資金:北向資金自8月16日起停止披露淨買入金額,本週日均成交額收窄。本週(10月14日-10月18日)北向資金日均成交金額達2,408億元,較上週的4,016億元成交金額縮小。

南向流入加速,內地銀行、電信服務等板塊流入最多。本週(10月14日-10月18日)南向資金總計流入244.2億港幣,日均流入48.9億港幣,相較於上一週(10月8日-10月10日均流入40.0億港幣)有所擴張。行業層面,內地銀行與電信服務等板塊上週獲南向資金流入最多,而多元金融以及軟件與服務等板塊則整體流出。

全球市場:全球股市流入收窄、債市流入擴大,貨幣市場轉爲流出;美股流入加速,新興市場轉爲流出

跨市場和資產:美股流入加速,新興市場轉爲流出。主動外資上看,美股本週流入加速至12.4億美元(vs. 上週流入9.1億美元),發達歐洲流出增加至12.9億美元(vs. 上週流出8.7億美元),日本股市流出規模擴大至3.3億美元(vs. 上週流出2.3億美元),新興市場轉爲流出7.7億美元(vs. 上週流入0.6億美元)。整體上看,全球股票市場流入收窄、債券市場流入擴大,貨幣市場轉爲流出。

配置比例:截至8月31日,主動基金對中國配置比例低於基準約0.1%。2022年至今,投向全球的主動基金對中國、印度從超配轉向低配,韓國仍維持超配,日本低配有所下降。自2022年1月起至2024年8月31日,中國配置比例下降較多(-0.2%),而英國(+1.8%)、法國(+0.5%)、日本(+0.3%)獲得增配幅度最大。地區類型上看,管理人來自歐洲的基金爲整體流出主力;板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。

編輯/new