与此同时,兖矿能源的控股子公司兖煤澳大利亚也发布了2024年第三季度运营数据。公告显示,兖煤澳大利亚在2024年第三季度,按100%基准计,原煤产量为1750万吨,环比增长26%,同比增长9%。

与此同时,兖矿能源的控股子公司兖煤澳大利亚也发布了2024年第三季度运营数据。公告显示,兖煤澳大利亚在2024年第三季度,按100%基准计,原煤产量为1750万吨,环比增长26%,同比增长9%。10月18日,港股煤炭股集體活躍。截至發稿前,匯力資源(01303.HK)漲6.94%,兗煤澳大利亞(03668.HK)漲5.19%,力量發展(01277.HK)漲%,南戈壁(01878.HK)漲%,兗礦能源(01171.HK)漲1.95%,中國神華(01088.HK)等均漲。

消息面上,兗礦能源及其控股子公司兗煤澳大利亞近期公佈的三季度運營數據,兩者均實現了煤炭產量與銷售的雙重增長,爲市場注入了積極信號。

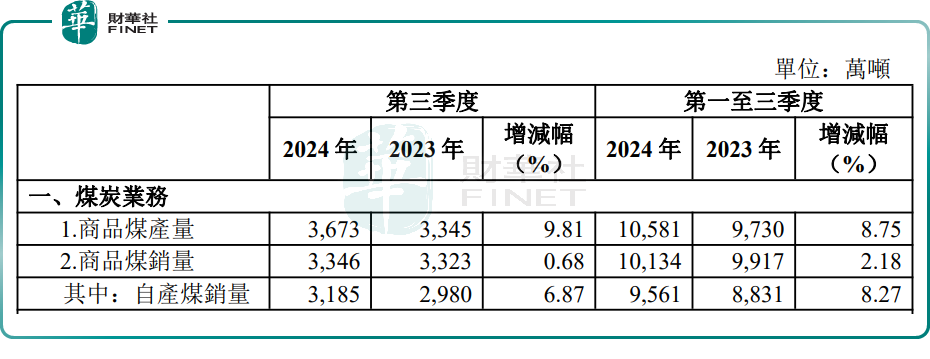

兗礦能源(01171.HK)公告顯示,今年第三季度,集團商品煤產量3673萬噸,按年增加9.81%;商品煤銷量3346萬噸,增加0.68%。其中,自產煤銷量3185萬噸,增加6.87%。前三季度,其累計商品煤產量10581萬噸,增加8.75%;商品煤銷量10134萬噸,增加2.18%。其中,自產煤銷量9561萬噸,增加8.27%。

與此同時,兗礦能源的控股子公司兗煤澳大利亞也發佈了2024年第三季度運營數據。公告顯示,兗煤澳大利亞在2024年第三季度,按100%基準計,原煤產量爲1750萬噸,環比增長26%,同比增長9%。

與此同時,兗礦能源的控股子公司兗煤澳大利亞也發佈了2024年第三季度運營數據。公告顯示,兗煤澳大利亞在2024年第三季度,按100%基準計,原煤產量爲1750萬噸,環比增長26%,同比增長9%。

此外,據海關總署最新公佈的數據顯示,9月全國煤炭進口量再攀高位,刷新單月進口量的歷史新紀錄。

數據顯示,今年9月我國進口煤炭(煤及褐煤)4758.8萬噸,同比增幅再次升至兩位數以上,達12.93%,較上月擴大了9.52個百分點;環比同樣實現了正增長,增幅爲3.80%。

國內方面,據國家統計局數據,我國9月生產原煤3.9億噸,同比增長0.4%。1-9月,生產原煤34.4億噸,同比增長3%。

有分析人士稱,隨着四季度「迎峯度冬」用煤旺季的到來,市場謹慎預期10月下旬煤價有望止跌企穩。

華泰證券研報指出,電力需求的增長是目前煤價底部最主要的支撐,且四季度將逐步進入「迎峯度冬」用煤旺季,而煤焦鋼產業鏈隨着鋼廠利潤的改善也在企穩反彈,煤炭底部價格支撐堅實。

據卓創資訊信息顯示,由於電力行業迎峯度冬補庫需求釋放,10月份國內煤炭供應量或穩中略有收緊;同時宏觀預期也有好轉預期,加上本身屬於「金九銀十」傳統用煤旺季,用煤需求存在增長預期,煤價或將存在一定支撐;不過,需要注意的是,由於當前政策落地效果仍有待觀察,疊加水泥、鋼鐵等高耗能行業將陸續錯峯生產等因素影響,煤價寬幅上漲動力可能有限,預計波動空間在10-30元/噸。