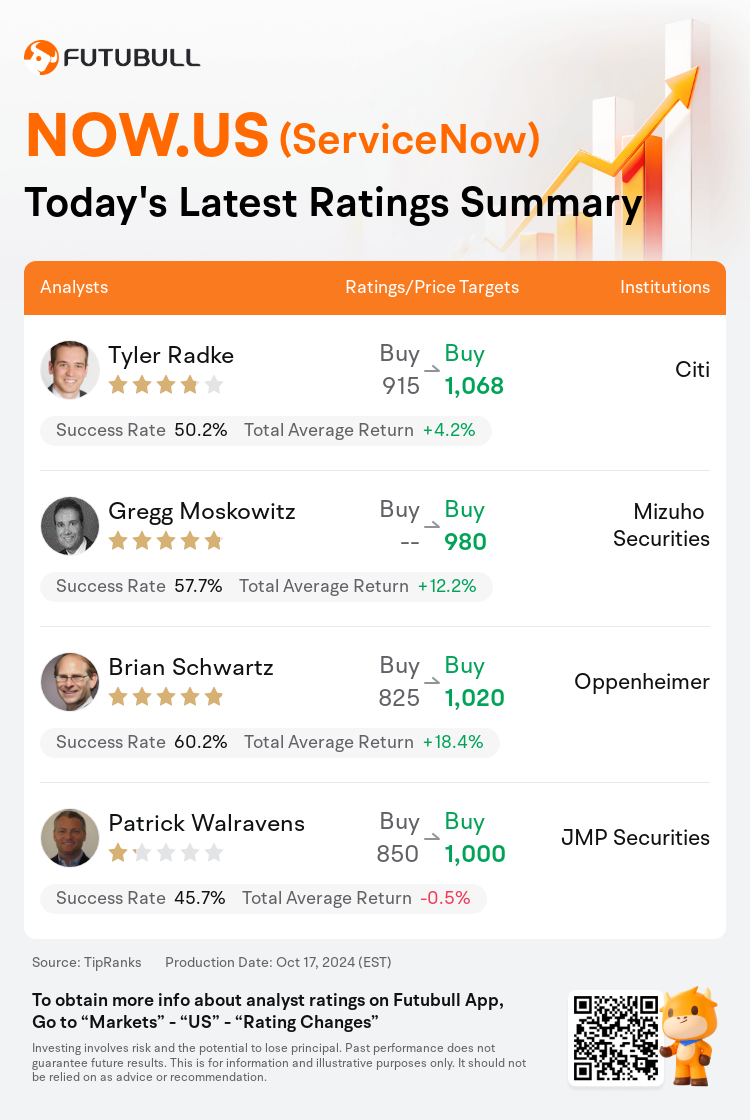

On Oct 17, major Wall Street analysts update their ratings for $ServiceNow (NOW.US)$, with price targets ranging from $980 to $1,068.

Citi analyst Tyler Radke maintains with a buy rating, and adjusts the target price from $915 to $1,068.

Mizuho Securities analyst Gregg Moskowitz maintains with a buy rating, and sets the target price at $980.

Oppenheimer analyst Brian Schwartz maintains with a buy rating, and adjusts the target price from $825 to $1,020.

Oppenheimer analyst Brian Schwartz maintains with a buy rating, and adjusts the target price from $825 to $1,020.

JMP Securities analyst Patrick Walravens maintains with a buy rating, and adjusts the target price from $850 to $1,000.

Furthermore, according to the comprehensive report, the opinions of $ServiceNow (NOW.US)$'s main analysts recently are as follows:

The firm maintains a positive stance on ServiceNow, with confidence in the company's ability to navigate through a variable IT budget landscape due to its robust core business and potential growth from emerging generative artificial intelligence services. The firm's Q3 analysis indicates a solid performance for the company. Nevertheless, despite a significant increase in the stock's value, the absence of major transformational deals from recent fieldwork, and data pointing to a relatively moderate U.S. federal performance this quarter due to challenging comparisons, the firm has moderated its short-term optimistic perspective on the stock.

Third-quarter software evaluations showed stability with various factors at play. There was a notable demand for cybersecurity, and the adoption of generative artificial intelligence appeared increasingly promising, despite some mixed signals from consumption metrics. Looking ahead, there was a sentiment of optimism for a robust fourth quarter based on partner feedback. Adjustments to several valuation expectations have been made to mirror the elevated comparative multiples and, in certain cases, enhanced fundamental aspects.

The company ServiceNow demonstrated robust execution with a strong performance in Q3. Despite the anticipation of favorable Q3 outcomes reflected in current multiples, the upcoming earnings projection is considered less promising. This is partly due to lofty expectations for subscription revenue growth by 2025. It is presumed that the management's guidance for Q4 might not elevate growth projections and could potentially disappoint investors. Nonetheless, the forthcoming Q3 earnings disclosure is expected to solidify the positive sentiment towards the company's business trajectory and its solid fundamental growth.

Expectations are set for ServiceNow to reveal a slight outperformance compared to consensus for subscriber revenue and remaining performance obligations in their Q3 earnings. Updates on the development and adoption of artificial intelligence and new products are also anticipated. Additionally, there is an interest in understanding the potential risks to the Federal business connected to distribution partners. A strong performance is forecasted, although the market reaction might be less pronounced compared to the previous quarter due to the current stock valuation. ServiceNow is still regarded as a top pick among large cap stocks.

Here are the latest investment ratings and price targets for $ServiceNow (NOW.US)$ from 4 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

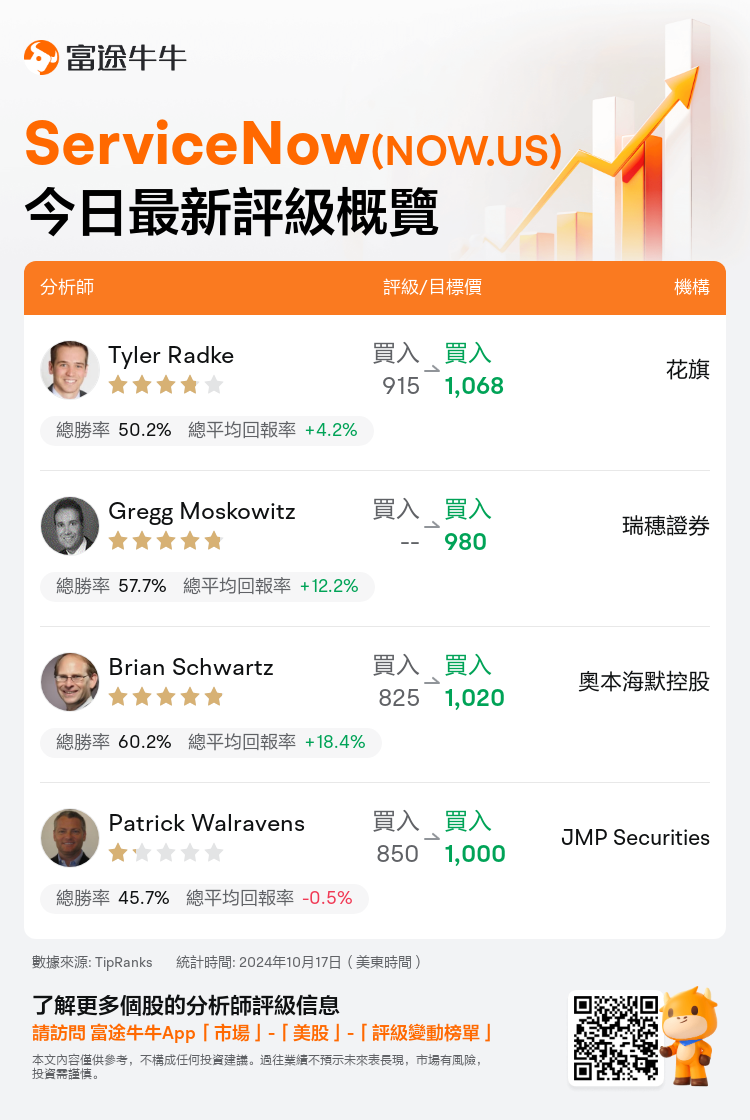

美東時間10月17日,多家華爾街大行更新了$ServiceNow (NOW.US)$的評級,目標價介於980美元至1,068美元。

花旗分析師Tyler Radke維持買入評級,並將目標價從915美元上調至1,068美元。

瑞穗證券分析師Gregg Moskowitz維持買入評級,目標價980美元。

奧本海默控股分析師Brian Schwartz維持買入評級,並將目標價從825美元上調至1,020美元。

奧本海默控股分析師Brian Schwartz維持買入評級,並將目標價從825美元上調至1,020美元。

JMP Securities分析師Patrick Walravens維持買入評級,並將目標價從850美元上調至1,000美元。

此外,綜合報道,$ServiceNow (NOW.US)$近期主要分析師觀點如下:

該公司對servicenow維持積極立場,對該公司核心業務穩健,通過其強大的核心業務和新興生成人工智能服務的潛在增長,相信其能夠成功應對變量it預算格局。公司的第三季度分析顯示公司表現穩健。然而,儘管股價大幅上漲,最近的現場調查缺乏重大改革性交易,數據顯示由於挑戰性比較,本季度美國聯邦表現相對溫和,公司對該股的短期樂觀觀點有所調整。

第三季度軟件評估顯示了各種因素的穩定性。對網絡安全的需求明顯增加,儘管消費指標出現一些混合信號,生成人工智能的採用看起來越來越有前景。展望未來,基於合作伙伴的反饋,人們對第四季度充滿樂觀情緒。已調整多個估值預期,以反映提高的比較倍數和在某些情況下增強的基本面。

servicenow公司在第三季度表現強勁。儘管當前倍數反映了對第三季度有利結果的預期,但對即將公佈的收入預測持謹慎態度,部分原因是對到2025年訂閱收入增長的高期望。據推測,Q4管理層的指引可能不會提升增長預期,可能會令投資者失望。儘管如此,即將公佈的第三季度收益披露有望鞏固對公司業務發展軌跡和堅實基本增長的積極情緒。

預計servicenow在其Q3收益中展示出比現有共識更好的訂戶收入和剩餘業績。人們也期待人工智能和新產品的開發和採用更新。此外,人們對了解與分銷合作伙伴相關的聯邦業務的潛在風險很感興趣。預計表現強勁,儘管由於目前股票估值的原因,市場反應可能不如上一季度明顯。servicenow仍被視爲大盤股中的首選。

以下爲今日4位分析師對$ServiceNow (NOW.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。