研报称,珍酒李渡作为首家在港交所上市的民营白酒龙头企业,旗下三大增长引擎并驱,增长动能强劲。

研报称,珍酒李渡作为首家在港交所上市的民营白酒龙头企业,旗下三大增长引擎并驱,增长动能强劲。10月14日,知名券商機構天風證券發佈珍酒李渡(6979.HK)深度研究報告《三級引擎齊發力,珍酒李渡成長可期》,指出珍酒李渡憑藉八大核心優勢,未來成長可期,首次覆蓋給予"買入"評級,建議目標價爲12.01港元。

研報截圖

優勢一:三級增長引擎並驅,增長動能強勁

研報稱,珍酒李渡作爲首家在港交所上市的民營白酒龍頭企業,旗下三大增長引擎並驅,增長動能強勁。

研報稱,珍酒李渡作爲首家在港交所上市的民營白酒龍頭企業,旗下三大增長引擎並驅,增長動能強勁。

第一增長引擎珍酒,2009年以來通過擴產、重塑產品矩陣、重建銷售網絡,已躋身中國第四大醬酒品牌,成爲國內知名的醬酒龍頭,2020至2023年營收CAGR高達50.46%,是公司業績基本盤。

第二增長引擎李渡,2014年以來通過產品、品牌、營銷的全面重塑,已成功切入高端光瓶賽道,2020至2023年營收CAGR達到45.63%,是高端光瓶賽道兼香品類潛力軍。

第三增長引擎湘窖和開口笑產品涵蓋濃、醬、兼三種香型,覆蓋高中低全價格帶。2020至2023年,湘窖營收CAGR達28.28%,開口笑營收CAGR爲30.77%。

優勢二:管理層經驗豐富,領航企業發展

研報稱,珍酒李渡管理層大多長期就職白酒行業,酒業管理經驗豐富,特別是珍酒李渡集團董事長吳向東深耕白酒行業二十八年,是金六福品牌創始人,也是A股上市企業華致酒行的實控人,歷經行業起伏,擁有豐富的產業經驗和戰略眼光,其寬廣的產業視角和深厚的行業經驗,是珍酒李渡在行業調整期逆勢上揚的關鍵驅動力。

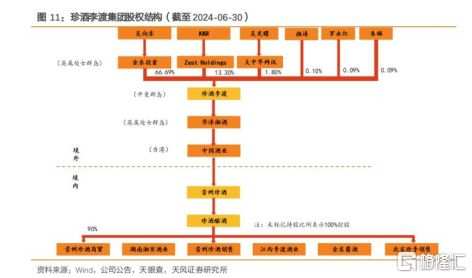

優勢三:股權結構清晰,國際私募巨頭青睞

研報稱,珍酒李渡集團股權結構集中,治理結構穩健,由金東投資持股66.69%實現控股,實際控制人爲吳向東先生,此外,全球知名投資機構 KKR持股13.30%。

研報截圖

KKR作爲"全球四大PE巨頭",已進入中國市場多年,涉足互聯網、科技、醫療、金融、消費等衆多領域的投資,成功投資過蒙牛、海爾、字節跳動等知名企業。

優勢四:管理機制成熟,盈利能力持續提升

研報稱,珍酒李渡旗下三家企業經過多年發展,組織架構和管理機制成熟,毛利率從2020年的52.24%提升至2024年上半年的58.76%(以A股會計準則計算爲75.5%),盈利能力持續提升。隨着自有產能釋放和產品結構優化,盈利能力將繼續攀升。

優勢五:精準把握醬酒紅利,高質量增長趨勢明顯

研報稱,2018年開始,在茅台引領下,醬酒進入繁榮發展期,但存在"渠道熱"和"消費熱"脫節問題。2021年下半年以來,隨着醬酒遇冷,頭部品牌率先調整經營策略,引領行業發展趨於成熟同時,開啓了品牌集中、區域集中的高質量增長下半場。

珍酒作爲醬酒頭部品牌,在全國化早期便重視消費者培育及渠道精細化運營,堅持聚焦大單品和重點市場戰略,注重品牌塑造,完善價位佈局,持續提升醬酒市佔率,未來有望持續發揮產品、渠道、品牌等綜合優勢,在醬酒下半場進一步提升市場份額。

優勢六:產品矩陣豐富,高端化效果顯著

研報稱,珍酒李渡根據消費者多元化需求,已構建了梯度合理的產品矩陣,成爲銷售次高端及以上價位產品爲主的全國化白酒品牌。

珍酒李渡部分核心產品圖

珍酒大單品戰略打法清晰,珍十五、珍三十已分別成爲醬酒次高端、高端價位的全國大單品,2023年以來推出的高端光瓶系列表現亮眼,有望成爲新增長點,推動珍酒產品結構進一步向上突破。

李渡通過復刻經典,推出李渡高粱1955、李渡高粱1308等核心產品,引領李渡復興,其"液體古董,喝一瓶少一瓶"的廣告語進一步凸顯產品稀缺性,促進產品高毛利,實現品牌的升級蛻變。

湘窖的要情、紅鑽、水晶鑽、開口笑等產品,能滿足不同價位、不同香型消費需求。此外,湘窖龍匠系列2019年推出以來,迅速成爲湖南醬酒市場主流品牌,並保持快速增長,能與同價位的貴州醬酒品牌分庭抗禮。

優勢七:渠道建設多措並舉,渠道掌控力增強

珍酒以"事業部+戰區"對渠道進行矩陣式管理,通過對業務人員進行事業部劃分,並在事業部下細化戰區,進一步提升團隊戰鬥力及效率,貴州、河南、湖南、廣東、山東已成爲珍酒根據地市場。同時,在強大業務團隊的支持下,珍酒消費培育活動的力度和落地率亦得到較好保障,渠道掌控力逐漸增強。

珍酒國之珍宴品鑑會

李渡以消費者爲中心,創新提出"沉浸式體驗"營銷打法,展開營銷培育活動,成功切入高端消費群。目前李渡已經建立起"小舵-分舵-總舵"的覆蓋全國重點市場的三層體驗架構,開啓全國化新徵程。

爲應對全國化名酒競爭,湘窖聚焦核心終端,從深度分銷轉變爲聚焦重點網點進行深度協銷,成功突破一線名酒圍剿,走上了發展快車道。目前,湘窖正穩步深耕湖南市場。

優勢八:品牌建設各美其美,知名度提升明顯

2021年以來,隨着珍酒渠道全國化初步完成及戰略單品珍十五、珍三十成功打造,公司開始注重提高珍酒品牌認知廣度,並以珍酒故事深化消費者品牌認知和價值認同。2023年,珍酒品牌向內深挖自身歷史,向外吸收傳統文化,提煉出珍酒核心品牌資產"1234 歌",即中國白酒一號工程、中國醬香白酒第二股、貴州三大醬香品牌和中國四大國宴白酒,成功塑造了珍酒差異化、個性化的品牌價值;以"酒中珍品"爲立意核心,推出全新品牌形象片;融合非遺點翠工藝,升級品牌視覺體系;持續深化與文學、書畫、體育等領域合作,全面釋放珍酒價值理念。2021年以來,珍酒品牌影響力持續提升,連續三年入選"中國500最具價值品牌"榜單,並獲得《人民日報》、新華社、中央電視廣播總檯等權威媒體頻頻點贊。

李渡元代燒酒作坊遺址

李渡是江西四大名酒之一,2002年發掘的元代燒酒作坊遺址於2006 年列入全國重點文物保護單位。近年來,李渡通過喚醒國寶窖池,塑造高端基因,2023年,還與茅台、五糧液、洋河、汾酒等六家知名酒企,聯袂申請"世界文化遺產"。目前,李渡正以中國最古老窖池爲"底牌",以"世界文化遺產"爲IP ,深化高端品牌形象。

湘窖和開口笑作爲醬酒龍頭,在當地極具品牌影響力,消費基礎紮實,伴隨振興湘酒政策,順勢佈局,並通過封壇文化節、跨界融合等提升品牌形象,有望憑藉產品差異化、渠道深耕等優勢收穫更多增量市場。

湘窖品牌跨界活動

研報最後表示,預計珍酒李渡2024年至2026年營收將分別達到85.32億元、102.28億元和120.38億元,歸母淨利潤將達到18.97億元、25.33億元和33.51億元。基於P/E估值法,給予公司2024年19.5X目標PE估值,對應目標市值爲370億元,目標股價爲12.01港元/股。