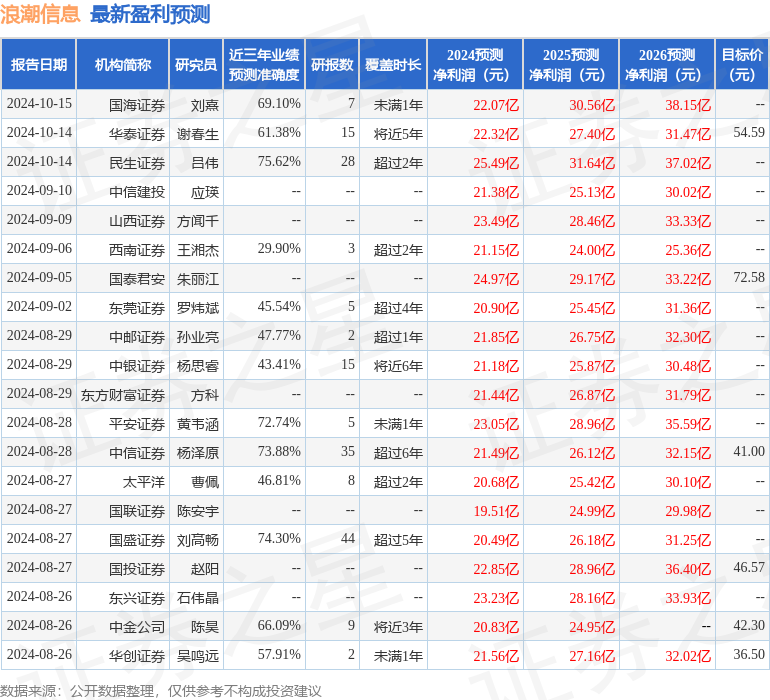

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司何利超近期對浪潮信息進行研究併發布了研究報告《三季度維持高速增長,AI服務器有望持續帶動成長》,本報告對浪潮信息給出增持評級,認爲其目標價位爲50.00元,當前股價爲42.21元,預期上漲幅度爲18.46%。

浪潮信息(000977)

結論與建議:

公司公佈2024年前三季度業績預告,公司2024年前三季度預計營業收入約818億元,同比增長70%;實現歸母淨利潤12.5-13.5億元,同比增長61%-74%;預計實現扣非淨利潤11.2-12.2億元,同比增長167%-191%,業績符合預期,維持給予「買進」建議。

三季度營收創歷史新高,盈利持續向好:單季度來看,Q3營收約爲397億元,同比增長70%;歸母淨利潤6.50-7.50億元,yoy+40.9%-62.5%;扣非淨利6.92-7.92億元,yoy+65.23%-89.1%。報告期內,公司堅持以市場爲導向,積極把握行業發展機遇,進一步完善產品線佈局,持續致力於產品技術創新和提升客戶滿意度,大力拓展國內外客戶。同時提高生產交付能力,加快產品交付,實現業務快速增長。

預計三季度存貨、合同負債、計提等數據仍將大幅提升:截至2024H1,公司合同負債達到77億元,相比23年底增加58億元,表明下游客戶通過預付款鎖定服務器貨源,AI算力需求旺盛。考慮到Q3營收同比高速增長70%,預計對應的相關存貨等科目繼續增長,資產減值損失計提或繼續增加,公司部分利潤並未體現在當期業績中,實際盈利能力或表現更佳。後續隨着訂單轉化,業績有望再超預期。

服務器行業龍頭地位穩固,AI服務器、液冷服務器服務器一枝獨秀:據IDC數據,2023年公司服務器在全球市佔率位居全球第二、中國第一,服務器行業龍頭地位穩固。同時據IDC數據,2023全年中國液冷服務器市場銷售額14.2億美元,同比增長48.0%,出貨量16.1萬台,同比增長57.3%。其中,浪潮信息銷售額5.2億美元,市場份額36.8%;出貨量6.6萬台,市場份額40.9%,全年液冷服務器銷售額和出貨量雙雙位居中國第一。公司在AI領域長期佈局,具備深厚技術優勢和穩固的龍頭地位,第十屆IPF大會上,元腦企智EPAI重磅發佈,支持千億參數模型面向產業知識的快速再學習,並讓模型具備百萬Token的長文檔處理能力,解決窗口長度不足的問題;。在算力方面,浪潮信息聯合英特爾發佈可運行千億參數大模型的A通用服務器;存儲方面,公司發佈分佈式全閃存儲AS13000G7,解決大模型訓練數據挑戰;互聯方面,發佈國內首款超級AI以太網交換機X400,加速大模型訓練推理。公司將深度受益於AI浪潮,未來業績有望持續超出市場預期。

盈利預測:我們預計公司2024-2026年淨利潤分別爲27.79億/33.01億/39.27億元,YOY分別爲+55.9%/+18.8%/+19.0%;EPS分別爲1.89/2.24/2.67元,當前股價對應A股2024-2026年P/E爲21/18/15倍,給予「買進」建議。

風險提示:1、傳統服務器行業景氣度下滑;2、美國相關芯片供應政策變化;3、下游雲計算、AI產業發展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券呂偉研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.62%,其預測2024年度歸屬淨利潤爲盈利25.49億,根據現價換算的預測PE爲23.65。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級22家,增持評級5家;過去90天內機構目標均價爲45.24。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。