U.S. Energy Corp. (NASDAQ:USEG) shares have had a really impressive month, gaining 46% after a shaky period beforehand. While recent buyers may be laughing, long-term holders might not be as pleased since the recent gain only brings the stock back to where it started a year ago.

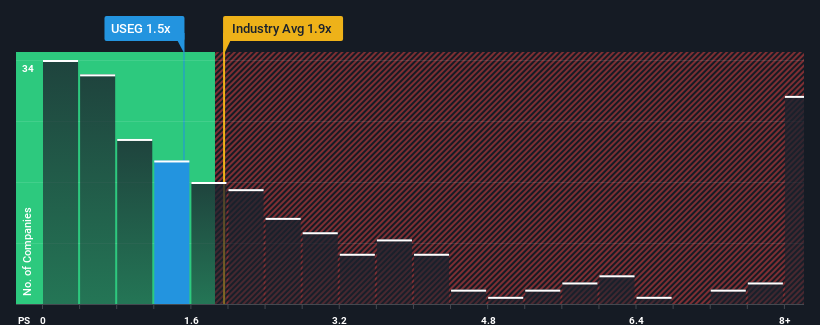

Although its price has surged higher, it's still not a stretch to say that U.S. Energy's price-to-sales (or "P/S") ratio of 1.5x right now seems quite "middle-of-the-road" compared to the Oil and Gas industry in the United States, where the median P/S ratio is around 1.9x. While this might not raise any eyebrows, if the P/S ratio is not justified investors could be missing out on a potential opportunity or ignoring looming disappointment.

NasdaqCM:USEG Price to Sales Ratio vs Industry October 16th 2024

What Does U.S. Energy's P/S Mean For Shareholders?

With revenue that's retreating more than the industry's average of late, U.S. Energy has been very sluggish. Perhaps the market is expecting future revenue performance to begin matching the rest of the industry, which has kept the P/S from declining. If you still like the company, you'd want its revenue trajectory to turn around before making any decisions. Or at the very least, you'd be hoping it doesn't keep underperforming if your plan is to pick up some stock while it's not in favour.

Want the full picture on analyst estimates for the company? Then our free report on U.S. Energy will help you uncover what's on the horizon.

Is There Some Revenue Growth Forecasted For U.S. Energy?

There's an inherent assumption that a company should be matching the industry for P/S ratios like U.S. Energy's to be considered reasonable.

Retrospectively, the last year delivered a frustrating 28% decrease to the company's top line. Spectacularly, three year revenue growth has ballooned by several orders of magnitude, despite the drawbacks experienced in the last 12 months. So while the company has done a great job in the past, it's somewhat concerning to see revenue growth decline so harshly.

Shifting to the future, estimates from the lone analyst covering the company suggest revenue should grow by 3.6% over the next year. With the industry predicted to deliver 71% growth, the company is positioned for a weaker revenue result.

With this information, we find it interesting that U.S. Energy is trading at a fairly similar P/S compared to the industry. Apparently many investors in the company are less bearish than analysts indicate and aren't willing to let go of their stock right now. Maintaining these prices will be difficult to achieve as this level of revenue growth is likely to weigh down the shares eventually.

What We Can Learn From U.S. Energy's P/S?

Its shares have lifted substantially and now U.S. Energy's P/S is back within range of the industry median. Typically, we'd caution against reading too much into price-to-sales ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Given that U.S. Energy's revenue growth projections are relatively subdued in comparison to the wider industry, it comes as a surprise to see it trading at its current P/S ratio. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. Circumstances like this present a risk to current and prospective investors who may see share prices fall if the low revenue growth impacts the sentiment.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 4 warning signs with U.S. Energy, and understanding these should be part of your investment process.

If these risks are making you reconsider your opinion on U.S. Energy, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

There's an inherent assumption that a company should be matching the industry for P/S ratios like U.S. Energy's to be considered reasonable.

There's an inherent assumption that a company should be matching the industry for P/S ratios like U.S. Energy's to be considered reasonable.

有一個固有的假設,即公司應該與像美國能源這樣的行業板塊的市銷率相匹配,才能被認爲是合理的。

有一個固有的假設,即公司應該與像美國能源這樣的行業板塊的市銷率相匹配,才能被認爲是合理的。