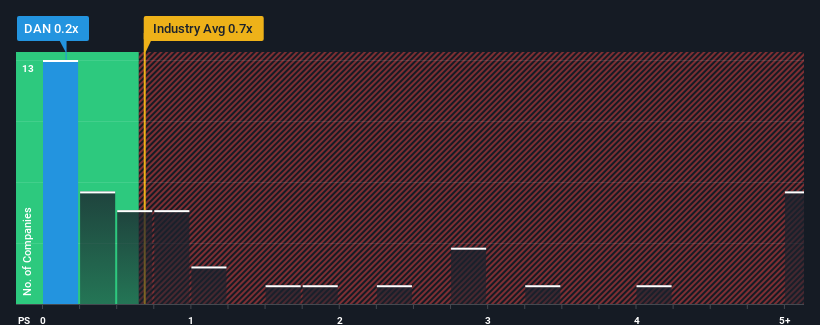

When you see that almost half of the companies in the Auto Components industry in the United States have price-to-sales ratios (or "P/S") above 0.7x, Dana Incorporated (NYSE:DAN) looks to be giving off some buy signals with its 0.2x P/S ratio. However, the P/S might be low for a reason and it requires further investigation to determine if it's justified.

NYSE:DAN Price to Sales Ratio vs Industry October 15th 2024

How Dana Has Been Performing

Dana's revenue growth of late has been pretty similar to most other companies. It might be that many expect the mediocre revenue performance to degrade, which has repressed the P/S ratio. If you like the company, you'd be hoping this isn't the case so that you could pick up some stock while it's out of favour.

Keen to find out how analysts think Dana's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Revenue Growth Metrics Telling Us About The Low P/S?

There's an inherent assumption that a company should underperform the industry for P/S ratios like Dana's to be considered reasonable.

Retrospectively, the last year delivered virtually the same number to the company's top line as the year before. Still, the latest three year period was better as it's delivered a decent 24% overall rise in revenue. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

Looking ahead now, revenue is anticipated to climb by 1.6% per year during the coming three years according to the seven analysts following the company. With the industry predicted to deliver 31% growth per annum, the company is positioned for a weaker revenue result.

With this information, we can see why Dana is trading at a P/S lower than the industry. Apparently many shareholders weren't comfortable holding on while the company is potentially eyeing a less prosperous future.

The Bottom Line On Dana's P/S

Generally, our preference is to limit the use of the price-to-sales ratio to establishing what the market thinks about the overall health of a company.

As we suspected, our examination of Dana's analyst forecasts revealed that its inferior revenue outlook is contributing to its low P/S. Right now shareholders are accepting the low P/S as they concede future revenue probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

You always need to take note of risks, for example - Dana has 2 warning signs we think you should be aware of.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered virtually the same number to the company's top line as the year before. Still, the latest three year period was better as it's delivered a decent 24% overall rise in revenue. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

Retrospectively, the last year delivered virtually the same number to the company's top line as the year before. Still, the latest three year period was better as it's delivered a decent 24% overall rise in revenue. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

回顧過去一年,公司的營業收入與前一年幾乎持平。不過,最近三年的業績要好一些,總體營收增長了可觀的24%。因此,可以說公司的營收增長最近有些不一致。

回顧過去一年,公司的營業收入與前一年幾乎持平。不過,最近三年的業績要好一些,總體營收增長了可觀的24%。因此,可以說公司的營收增長最近有些不一致。