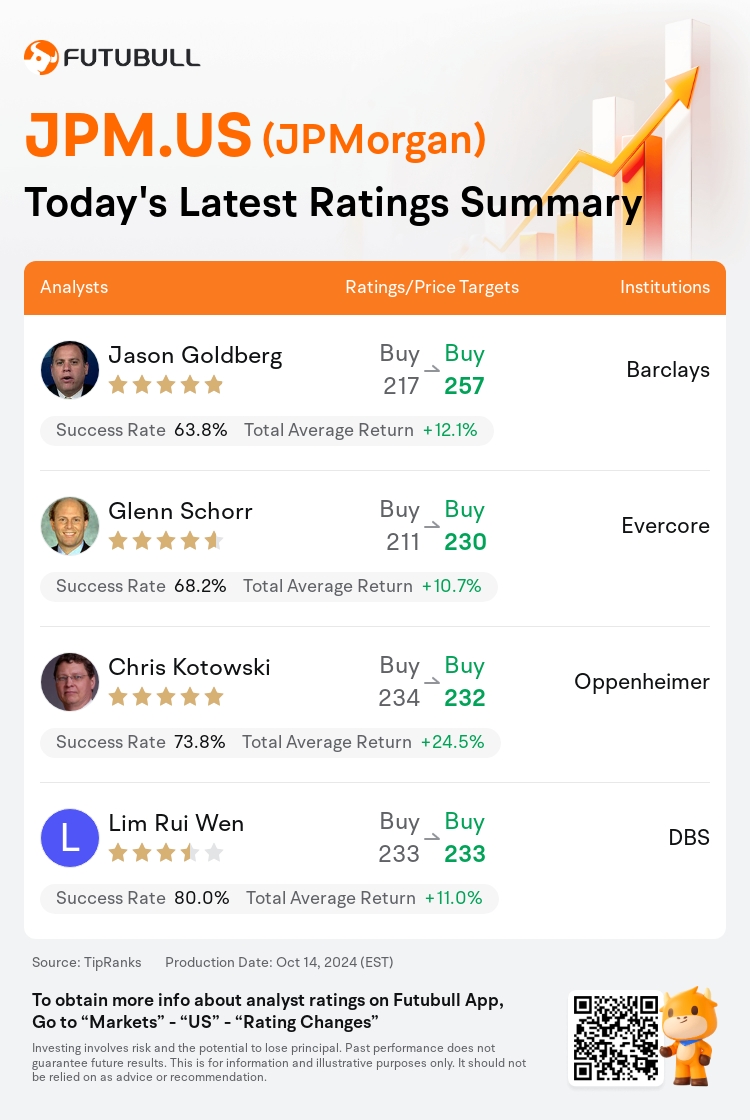

On Oct 14, major Wall Street analysts update their ratings for $JPMorgan (JPM.US)$, with price targets ranging from $230 to $257.

Barclays analyst Jason Goldberg maintains with a buy rating, and adjusts the target price from $217 to $257.

Evercore analyst Glenn Schorr maintains with a buy rating, and adjusts the target price from $211 to $230.

Oppenheimer analyst Chris Kotowski maintains with a buy rating, and adjusts the target price from $234 to $232.

Oppenheimer analyst Chris Kotowski maintains with a buy rating, and adjusts the target price from $234 to $232.

DBS analyst Lim Rui Wen maintains with a buy rating, and maintains the target price at $233.

Furthermore, according to the comprehensive report, the opinions of $JPMorgan (JPM.US)$'s main analysts recently are as follows:

Post-Q3 report reflections indicate improvements in net interest income and expense guidance for 2024, with expectations set for a decline in net interest income and an increase in expenses by 2025.

The assessment of JPMorgan's financial performance includes a high-quality beat across net interest income, fees, and expenses, showing better results in the fourth quarter. It is suggested that JPMorgan has the potential to achieve above-consensus net interest income, excluding Markets, of over $89 billion, or a total net interest income over $92 billion by 2025, owing to the strong performance in Q3 and the prospect of balance sheet growth.

The firm notes that JPMorgan's Q3 earnings surpassed expectations, and points out that the management's projections for net interest income and expenses through 2025 appear to be relatively cautious. Additionally, JPMorgan showcased commendable cost control, with reported expenses falling 2.5% short of market estimates.

The company consistently delivers top-tier results, with its diversified business approach and substantial investments over recent years resulting in a robust balance sheet and a highly profitable, varied banking model. Furthermore, it is well-prepared to manage the forthcoming Basel III - endgame re-proposal by the Federal Reserve, indicating that it will persist in providing long-term shareholders with superior profitability.

The bank's narrative remains strong with positive indicators such as trading, credit quality, and card volumes. This optimism continues to support a bullish stance on the stock, despite a marginal adjustment in future expectations.

Here are the latest investment ratings and price targets for $JPMorgan (JPM.US)$ from 4 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

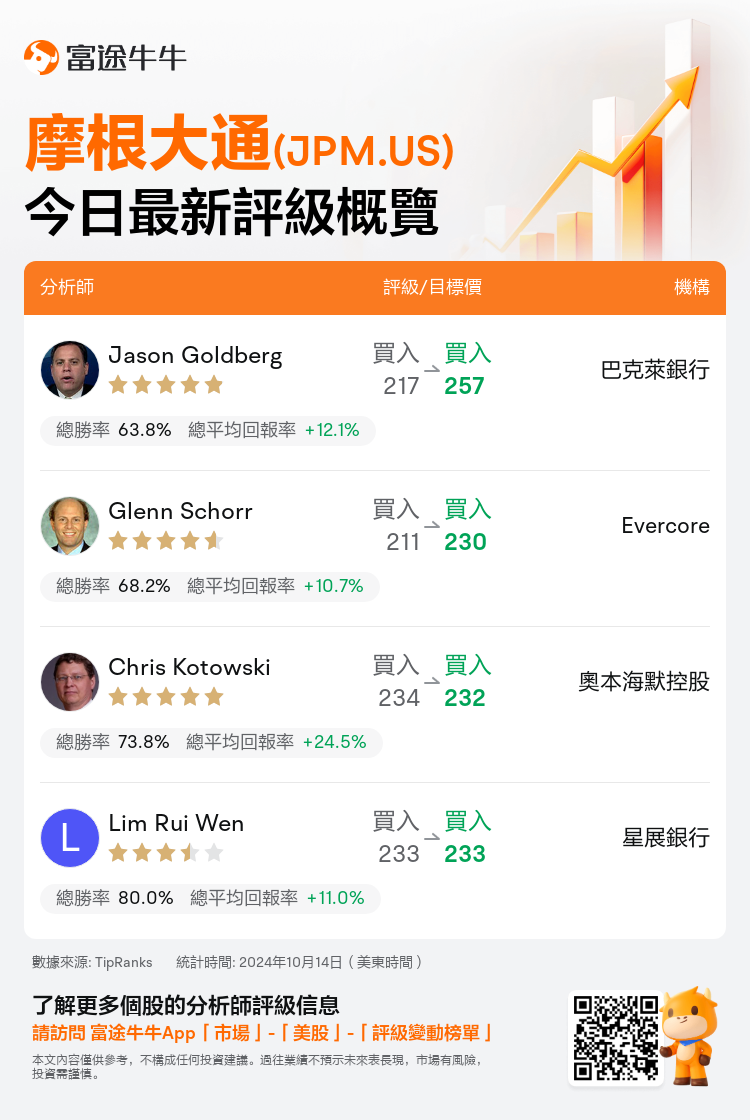

美東時間10月14日,多家華爾街大行更新了$摩根大通 (JPM.US)$的評級,目標價介於230美元至257美元。

巴克萊銀行分析師Jason Goldberg維持買入評級,並將目標價從217美元上調至257美元。

Evercore分析師Glenn Schorr維持買入評級,並將目標價從211美元上調至230美元。

奧本海默控股分析師Chris Kotowski維持買入評級,並將目標價從234美元下調至232美元。

奧本海默控股分析師Chris Kotowski維持買入評級,並將目標價從234美元下調至232美元。

星展銀行分析師Lim Rui Wen維持買入評級,維持目標價233美元。

此外,綜合報道,$摩根大通 (JPM.US)$近期主要分析師觀點如下:

Q3彙報反映出對2024年淨利息收入和費用指導的改善,預計到2025年淨利息收入將下降,費用將增加。

對摩根大通的財務表現評估包括在淨利息收入、手續費和費用方面實現高水平,展現出第四季度更好的成果。建議摩根大通有潛力在2025年實現超出共識的淨利息收入,不包括市場部門在890億美元以上,或者總淨利息收入在920億美元以上,這要歸功於Q3的良好表現以及資產負債表增長的前景。

該公司指出,摩根大通的Q3盈利超出預期,並指出管理層對2025年淨利息收入和費用的預測似乎相對謹慎。此外,摩根大通展示了值得稱讚的成本控制,報告的費用比市場預估少2.5%。

該公司持續提供一流的成果,其多樣化的業務模式和近年來的大量投資導致強勁的資產負債表和高度盈利的多元化銀行模型。此外,該公司已經準備好應對聯儲局即將提出的巴塞爾III最終提案,表明將繼續爲長期股東提供卓越的盈利能力。

銀行的敘述仍然強勁,具有交易、信貸質量和卡券量等積極指標。這種樂觀情緒繼續支持對股票的看好立場,儘管未來預期略有調整。

以下爲今日4位分析師對$摩根大通 (JPM.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。