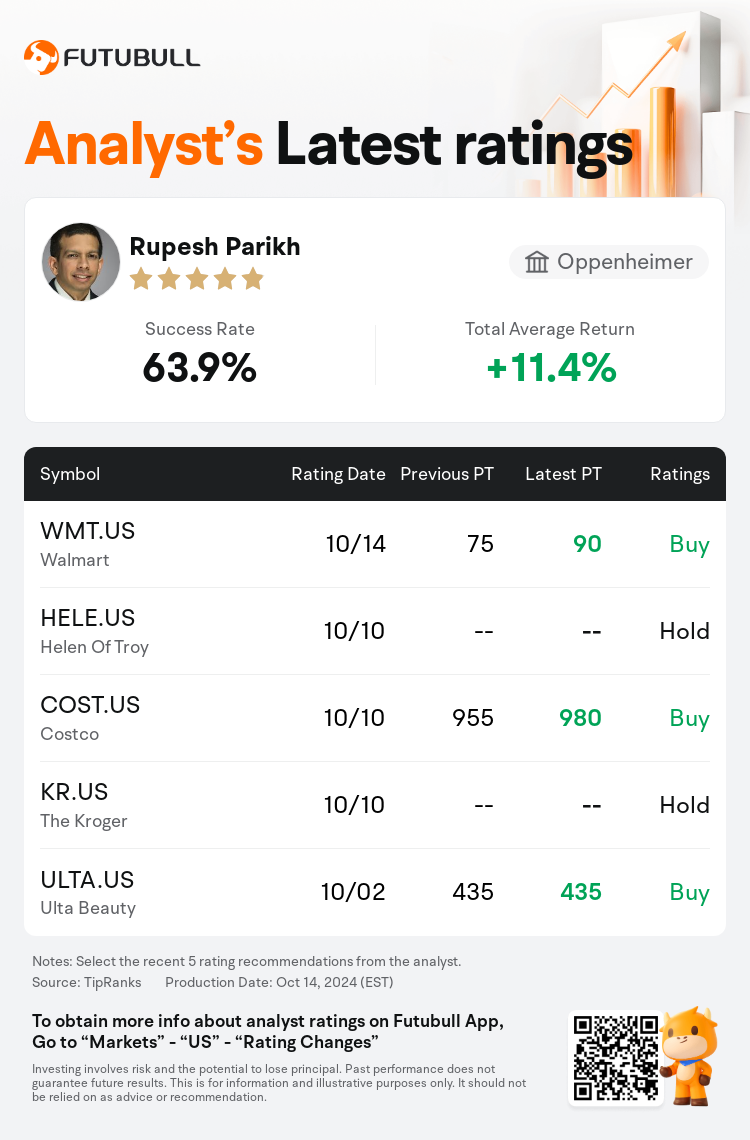

Oppenheimer analyst Rupesh Parikh maintains $Walmart (WMT.US)$ with a buy rating, and adjusts the target price from $75 to $90.

According to TipRanks data, the analyst has a success rate of 63.9% and a total average return of 11.4% over the past year.

Furthermore, according to the comprehensive report, the opinions of $Walmart (WMT.US)$'s main analysts recently are as follows:

Furthermore, according to the comprehensive report, the opinions of $Walmart (WMT.US)$'s main analysts recently are as follows:

Walmart remains in the initial phase of an anticipated multi-year evolution, with projections indicating significant growth in its marketplace. By the year 2026, it is expected that the third-party marketplace could generate in excess of $150 billion in Gross Merchandise Value and add approximately $15 billion to the company's revenue, a notable increase from the forecasted $90 billion GMV and $9 billion revenue in 2024. As Walmart continues to expand its marketplace and enhance the synergy between its brick-and-mortar and online operations, analysts predict an uptick in its e-commerce market share and profit margins.

Walmart is considered to be in a strong position to achieve its targeted range of around 4% sales growth and 4%-8% operating income growth. The company is expected to maintain broad-based global top-line momentum and benefit from increasing alternative revenue streams, the application of automation, and solid operational performance. As a result, the fundamental strengths of Walmart are anticipated to persist. Following significant recent successes and a valuation that appears to be reaching a high point, it is now thought that the bullish phase of the stock is progressing into its middle stages. Walmart continues to be highly regarded as a preferred investment choice.

The analyst suggests that Walmart is poised to increase its market share owing to its attractive consumer value proposition, diverse growth strategies, and advancements in supply chain automation.

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

奧本海默控股分析師Rupesh Parikh維持$沃爾瑪 (WMT.US)$買入評級,並將目標價從75美元上調至90美元。

根據TipRanks數據顯示,該分析師近一年總勝率為63.9%,總平均回報率為11.4%。

此外,綜合報道,$沃爾瑪 (WMT.US)$近期主要分析師觀點如下:

此外,綜合報道,$沃爾瑪 (WMT.US)$近期主要分析師觀點如下:

沃爾瑪仍處於預期的多年演變的初始階段,預測顯示其市場將大幅增長。到2026年,預計第三方市場將產生超過1500億美元的商品總價值,並使公司的收入增加約150億美元,比2024年的900億美元GMV和90億美元的收入顯著增加。隨着沃爾瑪繼續擴大其市場並增強其實體業務和在線業務之間的協同作用,分析師預測其電子商務市場份額和利潤率將增加。

沃爾瑪被認爲有能力實現其銷售增長約4%和營業收入增長4%-8%的目標範圍。預計該公司將保持廣泛的全球營收勢頭,並受益於替代收入來源的增加、自動化的應用和穩健的運營業績。因此,預計沃爾瑪的基本優勢將持續下去。繼最近取得重大成功和估值似乎已達到最高點之後,現在人們認爲該股的看漲階段已進入中間階段。沃爾瑪繼續被高度視爲首選的投資選擇。

這位分析師表示,由於其有吸引力的消費者價值主張、多樣化的增長戰略以及供應鏈自動化的進步,沃爾瑪有望增加其市場份額。

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。