美联储面临一个亟待解决的问题:其对数据的依赖导致新近偏差,引发市场过度波动......

投资者似乎再次被美联储欺骗。在市场七次错误预判政策制定者将转向鸽派之后,美联储终于在上个月大幅降息。只是现在债券收益率又急剧上升,投资者对降息幅度的预期减少。

这是怎么回事?答案可以用一个词来概括:数据依赖性。

美联储表示,它根据收到的数据制定政策,尤其是通胀和就业数据。但这些数据既不可靠,又比平时波动大得多,导致投资者在迷雾中反复横跳。数据首先指向经济疲软,然后(有时在修正之后)指向强劲。

美联储表示,它根据收到的数据制定政策,尤其是通胀和就业数据。但这些数据既不可靠,又比平时波动大得多,导致投资者在迷雾中反复横跳。数据首先指向经济疲软,然后(有时在修正之后)指向强劲。

自美联储上个月降息以来,经济数据远强于预期。上个月让美联储降息50个基点的疲软就业数据在本月的报告中发生了逆转,录得今年以来第三强劲的读数。纽约和亚特兰大联储对第三季度经济增长的实时预测都超过了3%,高于8月底的2%。

当然,美联储应该看看这些数据。但依赖数据意味着只看近期数据,而忽略了针对利率对未来经济影响的预测。对数据的依赖使债券市场出现了不必要的波动。

今年夏天,数据表明就业市场放缓,表明高利率正在损害经济。但现在看来经济似乎很好,而通胀可能比想象的更棘手。

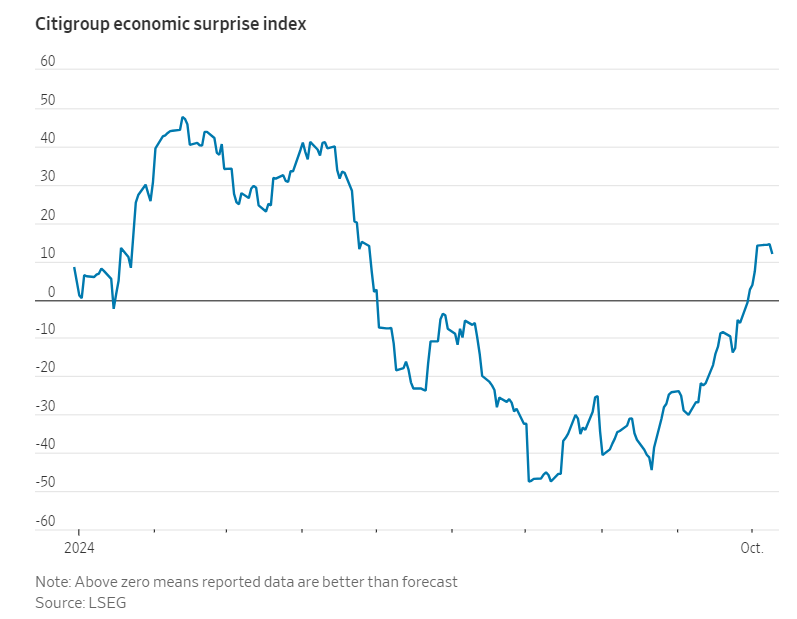

花旗经济意外指数重回零上方,表明经济数据好于预期

花旗经济意外指数重回零上方,表明经济数据好于预期仅凭最新的数据,既能导致短期的悲观情绪,也能引发短暂的繁荣,从而产生对美联储利率预期的大幅波动,进而影响到债券市场。

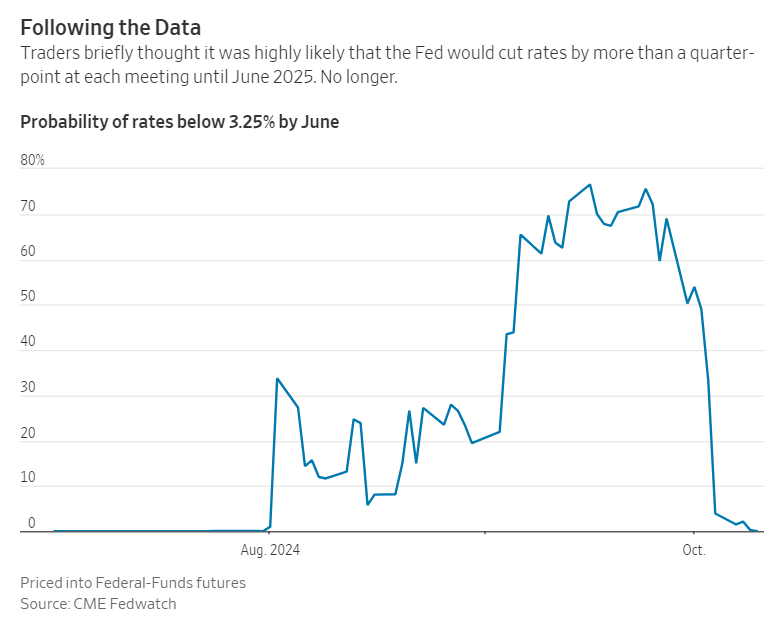

投资者正在追逐群体思维,而不是表达群体的智慧。根据CME Fedwatch的数据,在美联储9月降息50个基点后,联邦基金期货利率市场预计到美联储明年6月进一步降息175个基点或更多的可能性飙升至77%。

在接下来的六次会议上,真的会有相当于超过25个基点的降息吗?不。交易员现在认为,美联储在此期间再次大幅降息的可能性回到了零。

交易员对美联储在明年6月前再度大降降息的预期削减至零

交易员对美联储在明年6月前再度大降降息的预期削减至零美联储的数据依赖加剧了心理学家所说的市场新近偏差(即高估了最近的信息和事件),误以为几个月的就业或通胀数据代表了重大走势的变化。

当美联储极度担心通胀时,依赖数据是有道理的。它担心高通胀会以自我实现的螺旋式上升影响消费者和企业对未来通胀的预期。为了打破这种恶性循环,美联储调高了利率,这将导致衰退预测并使价格预期得到控制。如果报告的价格上涨通过预期导致未来的价格上涨,那么关注报告的价格上涨是合理的。

当利率停滞在零时,也有理由依赖数据。在2007-09年全球金融危机之后的许多年里,美联储一直想让投资者相信,加息会很慢,等到经济开始运转后才采取行动。其目的是降低长期利率并防止经济萌芽被快速上升的利率预期粉碎。

克利夫兰联储的一项研究发现,这种情况在新冠疫情后的通胀中发生了变化。该研究发现,在美联储每次会议之前,利率期货交易员对通胀数据极度敏感——这是真正的数据依赖。

但在美联储试图引导经济软着陆之际,这种对短期数据的依赖就没有多大意义了。美联储有能力研究杂乱的逐月数据并专注于大局。就业市场可能依然火热,但已不再是炙手可热。通胀仍高于目标,但已不再可怕。

撇开数据,最大的问题不是如何将通胀率再降低多少,而是降息的速度和幅度有多快。这就需要对经济长期能够承受的利率水平进行预测。

愤世嫉俗者非常正确地指出,美联储过去的预测一直很糟糕。包括《华尔街日报》专栏作家James Mackintosh在内的怀疑论者指出,美联储政策制定者在利率最终将在何处停留的问题上存在广泛分歧。

Mackintosh认为,在利率变化需要半年或更长时间才能对就业和通胀产生影响的情况下,通过后视镜引导软着陆不是一种选择。美联储是时候放弃“数据依赖”,并努力让投资者考虑更长远的前景了。

编辑/ping

聯儲局面臨一個亟待解決的問題:其對數據的依賴導致新近偏差,引發市場過度波動......

投資者似乎再次被聯儲局欺騙。在市場七次錯誤預判政策制定者將轉向鴿派之後,聯儲局終於在上個月大幅減息。只是現在債券收益率又急劇上升,投資者對減息幅度的預期減少。

這是怎麼回事?答案可以用一個詞來概括:數據依賴性。

聯儲局表示,它根據收到的數據制定政策,尤其是通脹和就業數據。但這些數據既不可靠,又比平時波動大得多,導致投資者在迷霧中反覆橫跳。數據首先指向經濟疲軟,然後(有時在修正之後)指向強勁。

聯儲局表示,它根據收到的數據制定政策,尤其是通脹和就業數據。但這些數據既不可靠,又比平時波動大得多,導致投資者在迷霧中反覆橫跳。數據首先指向經濟疲軟,然後(有時在修正之後)指向強勁。

自聯儲局上個月減息以來,經濟數據遠強於預期。上個月讓聯儲局減息50個點子的疲軟就業數據在本月的報告中發生了逆轉,錄得今年以來第三強勁的讀數。紐約和亞特蘭大聯儲對第三季度經濟增長的實時預測都超過了3%,高於8月底的2%。

當然,聯儲局應該看看這些數據。但依賴數據意味着只看近期數據,而忽略了針對利率對未來經濟影響的預測。對數據的依賴使債券市場出現了不必要的波動。

今年夏天,數據表明就業市場放緩,表明高利率正在損害經濟。但現在看來經濟似乎很好,而通脹可能比想象的更棘手。

花旗經濟意外指數重回零上方,表明經濟數據好於預期 僅憑最新的數據,既能導致短期的悲觀情緒,也能引發短暫的繁榮,從而產生對聯儲局利率預期的大幅波動,進而影響到債券市場。

投資者正在追逐群體思維,而不是表達群體的智慧。根據CME Fedwatch的數據,在聯儲局9月減息50個點子後,聯邦基金期貨利率市場預計到聯儲局明年6月進一步減息175個點子或更多的可能性飆升至77%。

在接下來的六次會議上,真的會有相當於超過25個點子的減息嗎?不。交易員現在認爲,聯儲局在此期間再次大幅減息的可能性回到了零。

交易員對聯儲局在明年6月前再度大降減息的預期削減至零 聯儲局的數據依賴加劇了心理學家所說的市場新近偏差(即高估了最近的信息和事件),誤以爲幾個月的就業或通脹數據代表了重大走勢的變化。

當聯儲局極度擔心通脹時,依賴數據是有道理的。它擔心高通脹會以自我實現的螺旋式上升影響消費者和企業對未來通脹的預期。爲了打破這種惡性循環,聯儲局調高了利率,這將導致衰退預測並使價格預期得到控制。如果報告的價格上漲通過預期導致未來的價格上漲,那麼關注報告的價格上漲是合理的。

當利率停滯在零時,也有理由依賴數據。在2007-09年全球金融危機之後的許多年裏,聯儲局一直想讓投資者相信,加息會很慢,等到經濟開始運轉後才採取行動。其目的是降低長期利率並防止經濟萌芽被快速上升的利率預期粉碎。

克利夫蘭聯儲的一項研究發現,這種情況在新冠疫情後的通脹中發生了變化。該研究發現,在聯儲局每次會議之前,利率期貨交易員對通脹數據極度敏感——這是真正的數據依賴。

但在聯儲局試圖引導經濟軟着陸之際,這種對短期數據的依賴就沒有多大意義了。聯儲局有能力研究雜亂的逐月數據並專注於大局。就業市場可能依然火熱,但已不再是炙手可熱。通脹仍高於目標,但已不再可怕。

撇開數據,最大的問題不是如何將通脹率再降低多少,而是減息的速度和幅度有多快。這就需要對經濟長期能夠承受的利率水平進行預測。

憤世嫉俗者非常正確地指出,聯儲局過去的預測一直很糟糕。包括《華爾街日報》專欄作家James Mackintosh在內的懷疑論者指出,聯儲局政策制定者在利率最終將在何處停留的問題上存在廣泛分歧。

Mackintosh認爲,在利率變化需要半年或更長時間才能對就業和通脹產生影響的情況下,通過後視鏡引導軟着陸不是一種選擇。聯儲局是時候放棄「數據依賴」,並努力讓投資者考慮更長遠的前景了。

編輯/ping