10月10日,中国人民银行公告称,正式创设“证券、基金、保险公司互换便利(SFISF)”,首期操作规模5000亿元,即日起接受申报。

10月10日,中国人民银行公告称,正式创设“证券、基金、保险公司互换便利(SFISF)”,首期操作规模5000亿元,即日起接受申报。來源:巨潮WAVE

作者:小盧魚

保險板塊的股價走勢受益於多重因素,一是因爲今年以來A股投資者偏好高股息、高紅利的資產;二是因爲9.24新政引爆市場情緒後,板塊β效應明顯;三是保險公司投資的股票價格有望在股市行情中上漲,從而提升保險公司的內含價值。

10月10日,中國人民銀行公告稱,正式創設「證券、基金、保險公司互換便利(SFISF)」,首期操作規模5000億元,即日起接受申報。

10月10日,中國人民銀行公告稱,正式創設「證券、基金、保險公司互換便利(SFISF)」,首期操作規模5000億元,即日起接受申報。

該政策工具支持符合條件的證券、基金、保險公司以債券、股票ETF、滬深300成分股等資產爲抵押,從央行換入國債、央行票據等高等級流動性資產,有利於大幅提升相關機構的資金獲取能力和股票增持能力。

多家頭部保險公司對此消息表示關注,並着手準備相關事宜。例如$中國太保 (02601.HK)$首席投資官蘇罡就表示,公司將結合自身投資策略深入研究「互換便利」業務的運用場景,充分發揮長期資金、耐心資本在資本市場中的作用。

人保資產公司則認爲,互換便利工具的創設,不僅對於促進資本市場的健康發展具有重要意義,也爲保險資金優化資產負債結構、提升資金運用效率提供了新的工具。公司將提高政治站位,做好互換便利工具的落地工作。

由於國內險資在運用互換便利這一創新工具上暫無經驗可循,短期內的實際需求如何也有待觀察,可能暫時不會看到險資明顯增持A股的行爲。

但這依舊意味着險資將成爲中國資本市場上最重要的長期資金之一,保險公司的業績也將與投資能力有更緊密的聯繫。

也就是說,保險作爲一個行業,已經準備好離開底部區間了。

多重利好

當下保險板塊行情受益於多重因素。

每一輪牛市都不缺少保險股的亮眼表現,但其實早在9.24行情啓動之前,今年保險股行情就已經出現了明顯的走強,板塊指數從8月的1015.13一路上漲至1400點位附近,區間漲幅超過40%。

同2022年左右板塊大底776點相比,如今的保險板塊指數已經翻倍,距離2018年的歷史高位1845.42點似乎也只剩一步之遙。

保險板塊的股價走勢受益於多重因素,一是因爲今年以來A股投資者偏好高股息、高紅利的資產,而具有較強盈利能力和良好現金流的保險公司,通常具有穩定的分紅政策和實際支付股息的能力。

2020年至今,$中國平安 (02318.HK)$每年支付的現金分紅總額超過200億元,每股派息超過2.1元,股息率約4.2%, $中國太保 (02601.HK)$ 每年支付的現金分紅總額超過68億元,每股派息超過1元,股息率約2.74%。

與工農中建四大行4.7%左右的股息率相比,頭部保險公司的分紅力度也不弱。

二是因爲9.24新政引爆市場情緒後,板塊β效應明顯。歷史上牛市中前期保險股往往都有不錯的表現。隨着市場整體上漲,流入股市的資金足夠充裕,作爲藍籌股和防禦性股票的保險股,通常會受到許多資金方的青睞。

回顧兩次大牛市期間,保險行業在2007年出現基本面改善、保費收入和投資收益增長,但在2008年受經濟環境影響,行業整體表現不佳,股價也經歷了從快速上漲到大幅下跌的過程。

2014-2015年是保險股表現較爲突出的時期,此時的保險股受益於政策利好、市場環境改善以及行業基本面的持續好轉,整體表現優異, $中國平安 (02318.HK)$ 的股價在期間上漲了77.71%,$天茂集團 (000627.SZ)$股價的區間漲幅更是超過310%。

這一輪牛市結束後,保險板塊依舊延續了上行趨勢,收益穩健性好於A股不少板塊,直到在2021年之後才下探到歷史底部區間。

考慮到保險公司重度依賴的代理人銷售渠道當時無法正常展業,行業也面臨改變傳統的「人海戰術」、從粗放式經營向高質量發展的轉型陣痛期,再加上監管政策變化、理賠增加等實際困難,會出現這種底部區間也並不奇怪。

從2023年年底開始,行業逐漸擺脫轉型陣痛期的不利影響,相關股價在盤整之後也有了明顯的走強。

三是保險公司投資的股票價格有望在股市行情中上漲,從而提升保險公司的內含價值。

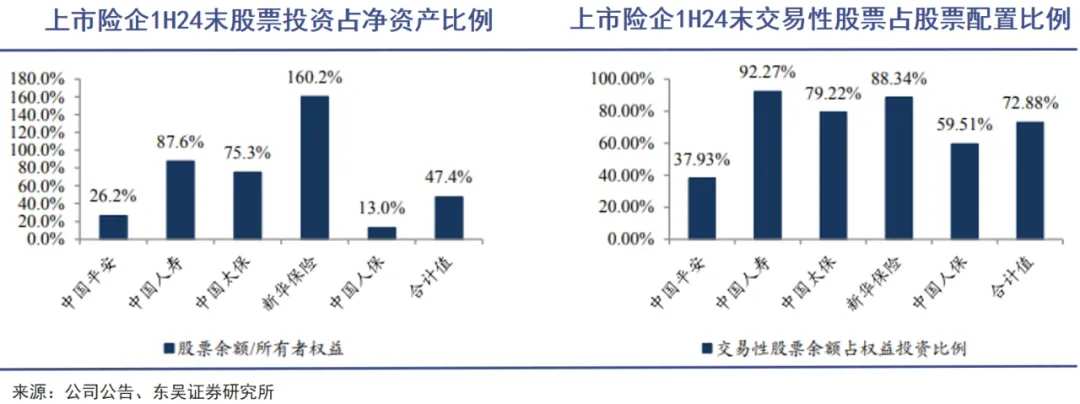

根據2024年中報信息,頭部上市險企股票餘額/所有者權益比值分別是$新華保險 (01336.HK)$160%、$中國人壽 (02628.HK)$88%、 $中國太保 (02601.HK)$ 75%、 $中國平安 (02318.HK)$ 26%、 $中國人民保險集團 (01339.HK)$ 13%。

如果後市權益市場進一步向上,那麼這些保險公司的業績彈性也將進一步得到釋放。華泰證券就預測,股票投資上漲對今年三季度壽險公司內含價值的影響或達到2%-5%。

當然,股市行情之外,保險公司的持續經營能力更加重要。

風險降低

低利率環境下保單的含金量在上升。

無論這一輪股市最終走向如何,央行調控國債利率的目標能否完美實現,可以肯定的是,中國經濟未來很長一段時間都要面臨低利率的大環境,許多行業和公司的經營壓力也因此加大。

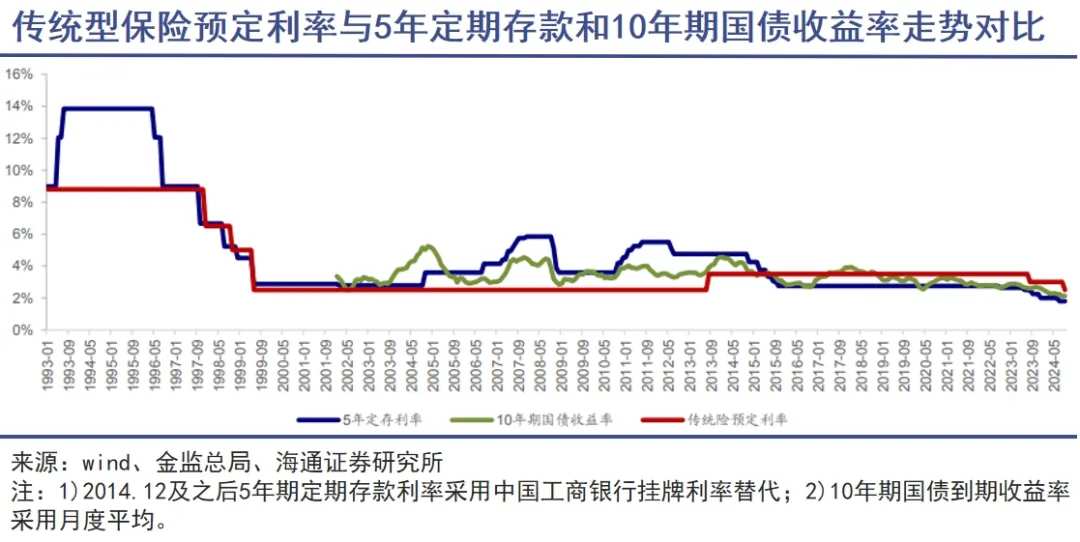

其實近二十年來,國內長端利率中樞一直呈下行趨勢,只是今年長端利率承壓更爲顯著,一度降至2.3%以下。而利率下行會導致利差空間收縮,利差也是目前國內保險公司利源中佔比最高的部分。

所以2023年時受利率下行和股市波動的影響,保險公司淨利潤普遍下滑,行業合計淨利潤爲1817億元,同比下降17.2%,其中壽險公司淨利潤同比降幅更高,達到了18.7%。

好在監管層面已經及時意識到了利差損風險的問題,發佈了一系列政策來調整人身保險產品的預定利率,以降低保險公司的負債成本。

自2024年9月1日起,普通型保險產品的預定利率上限調降至2.5%,相關責任準備金評估利率按2.5%執行。自2024年10月1日起,分紅型保險產品的預定利率上限調降至2.0%,萬能型保險產品的最低保證利率上限調降至1.5%。

雖然預定利率上限調低,但是同2.35%的30年國債收益率、不足2.0%的銀行中長期存款利率相比,儲蓄型保險的收益率似乎仍然具備一定的吸引力,同緊俏的大額存單相比也更容易買到。

事實上,在利率切換、老產品停售前的窗口期,一衆壽險公司的業績都在激增。今年1-8月,5家上市險企斬獲保費21655.3億元,同比增長了5.63%,其中8月單月保費收入共計2129.96億元,同比大幅增長了30.3%。

可見在中國居民的儲蓄剛需之下,增額終身壽險、分紅險等品種仍有較高的銷售熱度和不小的市場空間,可以爲險企的營收利潤繼續做出貢獻。

在2024年中期業績發佈會上,多家上市險企管理層也表示未來將把具有「保底+浮動」收益特性分紅險作爲重點發力方向,因爲這有助於公司更好地應對利率下行週期中,資產配置的壓力和投資收益波動,同時降低利差損風險。

不過在影響保險行業的經營風險因素中,最關鍵的還是要看房地產行業能否企穩,不再拖累大家對保險行業的信心。因爲雖然大部分保險公司對房地產投資的比例並不高,但市場對這部分資產減值的擔憂較大。

10月12日的國新辦發佈會上,財政部宣佈了一系列針對房地產市場的增量政策,包括允許專項債券用於土地儲備、支持收購存量房、優化保障性住房供給以及優化相關稅收政策等,以助力房地產市場止跌回穩。

若房地產市場在政策影響下逐漸邊際改善,則保險公司的資產減值壓力、投資風險也有望減輕,地產風險敞口對保險板塊行情的壓制也將減輕。

穩定保值

如何理解和實踐「長錢長投」這句話。

過去,很多人並不看得上保險產品的那一點收益率,也不喜歡保險產品兌付時間比一般理財產品長這件事,更想賺一些快進快出、靈活機動的錢,或者將房地產投資視作財富傳承的唯一最佳渠道。

但是在房價暴跌、房企爆雷、熊市不斷的情況下,反倒是保險行業抗住了這一波風險,並且通過投資固收、權益類產品在繼續增厚收益,實現了對客戶的承諾。

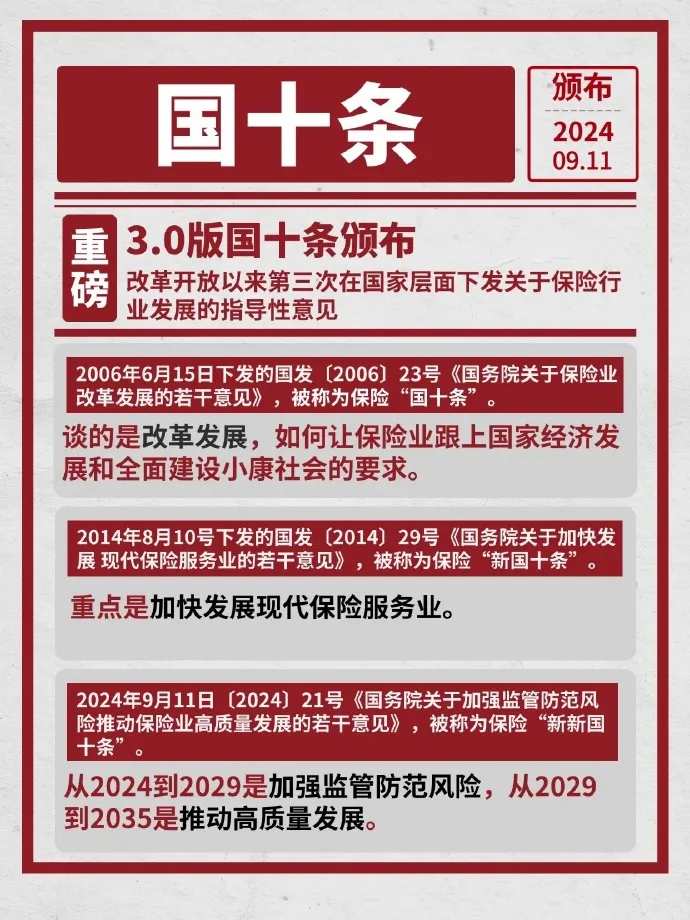

就像國務院印發的《關於加強監管防範風險推動保險業高質量發展的若干意見》中提到的,保險行業發揮着「經濟減震器」和「社會穩定器」的作用。

保險公司不僅可以通過提供理賠、補償來幫助企業和個人分散、轉移各類經濟活動中可能遇到的風險,還可以通過提供收益和服務來幫助居民解決養老問題,進一步完善社會的保障體系。

險資對股市的減震器和穩定器作用,也有望隨着互換便利工具的創設落地而增強。即便沒有這部分增量資金,險資截止今年6月底投資股票和證券投資基金的金額已經超過6萬億元,在權益市場的重要性不言而喻。

而且,險資由於追求長期穩健收益的特性,能夠保持相對穩定的投資策略,減少短期投機行爲,從而有助於平抑股市行情波動。

對需要提高機構投資者佔比,以加強投資行爲長期性和市場內在穩定性的A股來說,險資無疑是值得爭取的優質買方,這也是中央金融辦、中國證監會聯合印發《關於推動中長期資金入市的指導意見》的重要原因。

參考美股、日經超過90%的機構投資者參與率,就會知道越來越發展成熟的中國投資市場,也會越來越不適合散戶直接參與。真要比較的話,保險公司的炒股能力大概率要比散戶強,也不會對市場造成如此劇烈的波動。

相信國慶節後A股的這一波走勢,已經讓不少想賺快錢的人跌了個大跟頭。所以對投資者,尤其是投資能力欠佳、買基金都被套牢的人來說,通過保險產品間接投資權益市場並獲得相對穩定的承諾收益率,可能會是個更好的選擇。

跳出「出了意外獲得理賠」這個傳統框架,更多從個人養老需求和家庭資產配置、保值、傳承的角度來看待保險的功能,就會發現保險與投資從來都是相輔相成的。

編輯/Rocky