最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司馬天翼,周高鼎近期對源傑科技進行研究併發布了研究報告《國產芯片之「光」,數通業務有望切入大客戶供應鏈》,本報告對源傑科技給出買入評級,當前股價爲133.57元。

源傑科技(688498)

投資要點

高速光芯片具備強技術壁壘,新供應商成長需要抓緊供需差的機遇。光芯片是實現光轉電、電轉光、分路、衰減、合分波等基礎光通信功能的芯片,是光器件和光模塊的核心,光芯片的性能直接決定了光通信系統的傳輸效率和可靠性。高速光芯片良率的爬坡過程通常緩慢,需要大量的試驗和優化,同時下游廠商在選型的考慮中,性能的穩定性是優先考慮,往往不會因爲價格而增加供應商,因此只要當現有供應商無法滿足需求的時候,才是新廠商切入市場的最佳時期。所以在高速光芯片領域,先發優勢非常明顯。

AI將爲數通市場帶來增長,國產廠商替換機遇凸顯。AI的應用,尤其是以ChatGPT爲代表的AIGC技術的興起,800G光模塊作爲英偉達算力的主力軍,帶動高速光模塊增長,光芯片產能供不應求,同時隨着AI模型的不斷迭代和優化,所需的算力支持也在不斷增加,這直接拉動服務器對高速光模塊的需求,而光芯片作爲光模塊中最核心的器件,其市場需求有望隨之增長。根據Dell'Oro Group統計,到2027年全球數據中心資本支出將增長15%,並且在未來四年內將突破5萬億美元。高速率光芯片產業有望迎來廣闊的市場空間。

國產替代領軍者,客戶認可度高,有望加速迎來PCN窗口機遇。源傑科技的IDM模式實現了從芯片設計到晶圓製造、芯片加工和測試的全鏈條覆蓋,能及時響應各類市場需求,縮短產品研發週期。同時公司獲得下游客戶的高度認可,目前已實現向海信寬帶、中際旭創、博創科技和銘普光磁等國際前十大及國內主流光模塊廠商批量供貨。目前公司100G EML芯片海外送樣測試,打破國際壟斷,在全球光芯片供給不足情況下,有望加速迎來PCN(Product Change Notification)窗口機遇。

盈利預測與投資評級:隨着光纖接入市場的景氣向上,公司核心壁壘和產品體系的持續拓展,未來公司有望在數通市場實現持續突破,我們認爲目前國內的源傑科技是實現光芯片產業鏈的垂直一體化的龍頭企業,具備一定的估值溢價,我們預計公司2024-2026年歸母淨利潤爲0.8/1.7/2.2億元,首次覆蓋、給予「買入」評級。

風險提示:研發進度不及預期,下游需求不及預期。

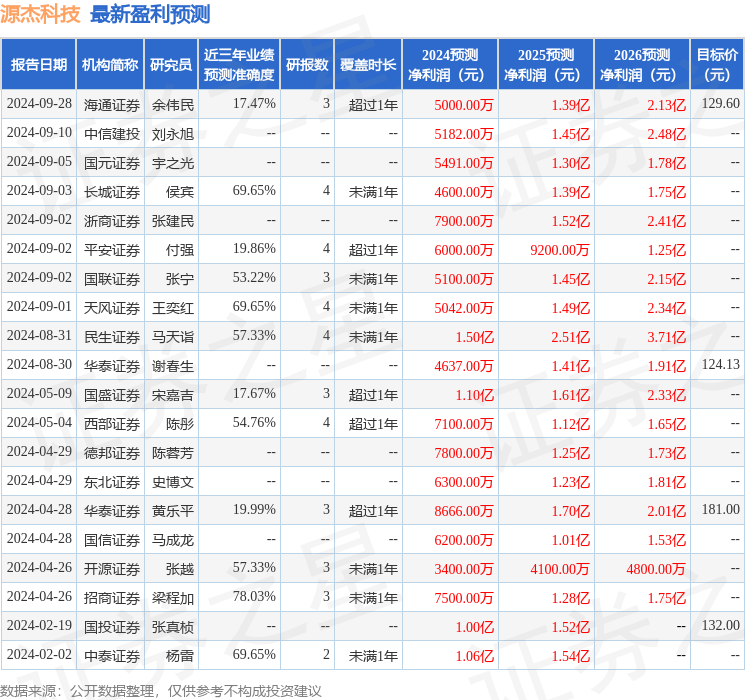

證券之星數據中心根據近三年發佈的研報數據計算,招商證券梁程加研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.03%,其預測2024年度歸屬淨利潤爲盈利7500萬,根據現價換算的預測PE爲146.35。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級7家,增持評級5家;過去90天內機構目標均價爲122.82。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。