所谓不着陆,通常是指经济在高增长后没有经历预期的放缓或衰退,而是继续保持强劲的增长势头,但通胀水平也未能得到有效控制,导致美联储几乎没有降息空间的情况

所谓不着陆,通常是指经济在高增长后没有经历预期的放缓或衰退,而是继续保持强劲的增长势头,但通胀水平也未能得到有效控制,导致美联储几乎没有降息空间的情况來源:華爾街見聞

作者:高智謀

消費者支出保持穩健,信貸條件適度放寬,加上預期的通脹緩解和利率下降,都爲美國經濟「不着陸」提供了支撐。

近期,全球資本市場關於美國經濟「軟着陸」還是「硬着陸」的爭論甚囂塵上。不過,最新公佈的銀行業績報告卻指向了 一種新的可能性:美國經濟可能根本不會"着陸"。

所謂不着陸,通常是指經濟在高增長後沒有經歷預期的放緩或衰退,而是繼續保持強勁的增長勢頭,但通脹水平也未能得到有效控制,導致聯儲局幾乎沒有減息空間的情況。股票一方面受益於強勁的經濟表現,另一方面也會受到無風險利率上升的壓制,整體呈現震盪走勢。

所謂不着陸,通常是指經濟在高增長後沒有經歷預期的放緩或衰退,而是繼續保持強勁的增長勢頭,但通脹水平也未能得到有效控制,導致聯儲局幾乎沒有減息空間的情況。股票一方面受益於強勁的經濟表現,另一方面也會受到無風險利率上升的壓制,整體呈現震盪走勢。

$摩根大通 (JPM.US)$ 和 $富國銀行 (WFC.US)$ 報告稱,信用卡消費增長放緩,信用卡逾期付款增加。例如,摩根大通信用卡服務銷售額(不包括商業信用卡)同比增長近7%,低於第二季度近8%的增幅,且第一季度增幅超過9%。

表面看來,這似乎表明經濟活動正在放緩,但摩根大通首席財務官Jeremy Barnum認爲,這更多是疫情後消費模式正常化的結果,而非經濟衰退的預兆。他補充稱,旅遊和娛樂支出回落的同時,零售消費依然穩健,這表明消費者信心並未動搖。

具體而言,Barnum解釋道,走出疫情的艱難時期後,旅遊和娛樂支出出現了「大幅轉向」,「因爲人們進行了大量的旅行,他們預訂了以前從未有過的遊輪,每個人都經常出去吃飯,等等。這種情況現在已經恢復正常。」

通常情況下,這類支出的減少可能意味着從可自由支配支出轉向必需消費品,即汽油或食品雜貨等日常必需品。這通常表明消費者正在爲更糟糕的經濟環境做準備。

但摩根大通的消費者數據中並未顯示這種情況。例如,該行沒有看到零售消費疲軟跡象。進一步,Barnum表示:

「因此,總體而言,我們認爲(消費者)支出模式是穩健的,這與消費者基本面穩固的說法一致,也與當前經濟『不着陸』情景的中心預測一致。」

同樣,銀行高管們認爲,部分信用卡逾期付款增加可以追溯到2021-2022年間特殊時期發放的貸款。

當時,由於政府刺激措施和被迫儲蓄,許多借款人的資金狀況異常充裕。在這些條件下,某些借款人獲得了在正常情況下難以獲得的信貸。但總的來說,華爾街銀行們認爲這些問題貸款的規模總體可控。

富國銀行首席執行官Charlie Scharf週五認爲,通脹放緩和利率下降將緩解消費者壓力,尤其是低收入群體:

「通脹放緩和利率開始下降的好處應該會惠及所有客戶,尤其是那些收入較低的客戶。」

值得一提的是,有媒體分析稱,信用卡註銷率的上升也可能反映出信貸環境正在放鬆,有利於經濟增長。例如,摩根大通表示,今年其預期的信用卡淨註銷率約爲 3.4%,低於其在承銷新信用卡債務方面的長期目標。媒體認爲,這意味着該銀行可以向更廣泛的客戶提供貸款,或者讓客戶多借一點,即使違約率略有上升,仍能保持盈利。

面對這些跡象,富國銀行和摩根大通都繼續看好信用卡業務的增長前景。摩根大通告訴分析師,儘管較低的利率可能會減緩該銀行 2025 年的核心淨利息收入,但到明年年中,但銀行預期循環信用卡餘額的增長可能會開始幫助其再次增長。爲了把握市場機遇,銀行正在推出新的信用卡產品,如富國銀行最近與$Expedia (EXPE.US)$合作推出的旅行獎勵卡。

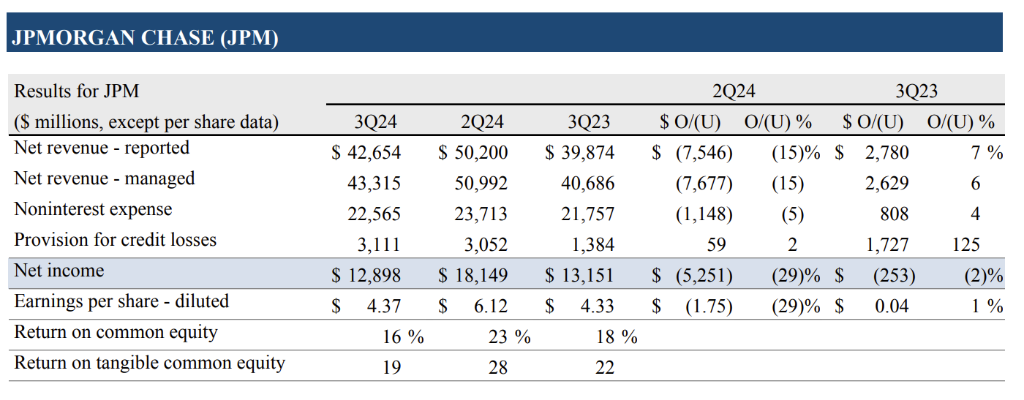

總的來說,部分華爾街大行的業績和高管的觀點,似乎暗示美國經濟正處於一種"不着陸"狀態。例如,華爾街見聞提及,摩根大通表現優異,營收、利潤皆超預期。同時,消費者支出保持穩健,信貸條件適度放寬,加上預期的通脹緩解和利率下降,都爲美國經濟「不着陸」提供了支撐。

然而,分析人士提醒,仍需密切關注未來經濟指標的變化,以確認這一趨勢能否持續。隨着全球經濟形勢的不斷變化,"不着陸"的說法是否能經受住時間的檢驗,仍有待進一步觀察。

編輯/Jeffy