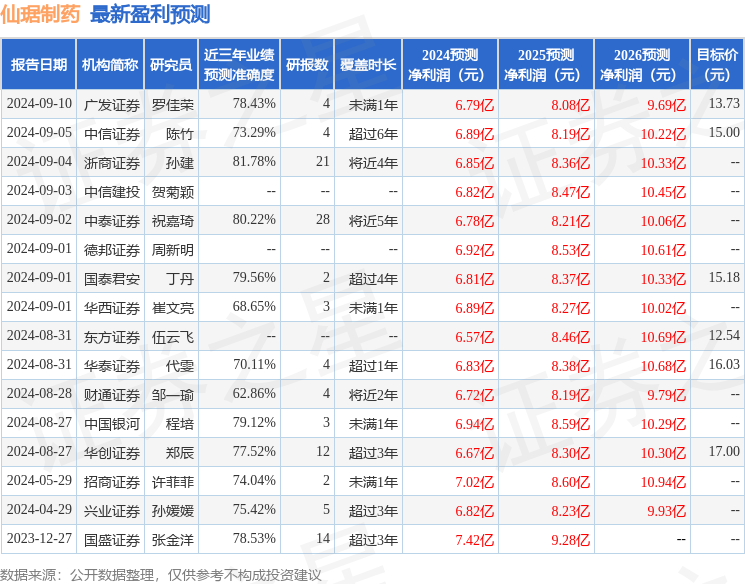

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司楊松近期對仙琚製藥進行研究併發布了研究報告《甾體類全鏈條龍頭,製劑新品種商業化潛力可觀》,本報告對仙琚製藥給出買入評級,認爲其目標價位爲17.37元,當前股價爲12.45元,預期上漲幅度爲39.52%。

仙琚製藥(002332)

摘要:

仙琚製藥以甾體原料藥和製劑爲主業,堅持原料藥製劑一體化經營模式,緊密圍繞婦科、麻醉科、呼吸科及皮膚科四大領域構建產品群、服務群。存量品種基本盤穩定,新品種在研管線商業化潛力十足。

原料藥:甾體類原料藥市場廣闊,上游價格企穩

激素原料藥市場廣闊,全球範圍內集中度較高。iFind數據顯示,雄烯二酮價格自2020年起持續下降,2024年3月起雄烯二酮價格回升,4月回升至380元/千克。考慮到雄烯二酮價格已經顯示出穩定向上的趨勢,後續在起始物料價格回暖的前提下,公司原料藥業績有望迎來增長。

製劑:存量品種逐步克服集採影響,主力品種生命週期有望延長2023年公司主力品種羅庫溴銨注射液受國採影響,黃體酮膠囊受到省採影響,銷售收入下降明顯;2024H1,羅庫溴銨注射液等品種銷量回升、黃體酮膠囊收入企穩,製劑產品逐步克服集採影響。

公司目前主力品種糠酸莫米松鼻噴霧劑2024H1累計增長30%,趨勢持續向好。考慮到藥械合一劑型新獲批上市大多需通過III期臨床獲批,多家企業上市申請遭拒,我們認爲公司該產品競爭格局依然良好,有望在2-3年保持較快放量趨勢。

新品種:創新轉型持續推進,新品種商業化潛力十足

新品種方面,庚酸炔諾酮注射液、屈螺酮炔雌醇片逐步形成新的增長潛力;舒更葡糖鈉增長較快。在研管線方面:(1)呼吸領域:複方/雙動力改良型新藥臨床穩步推進;(2)肌松及鎮痛領域:奧美克松鈉於2024年8月遞交NDA;(3)婦科領域:地屈孕酮片商業化前景可觀,預計於2025年上市。

盈利預測與估值

考慮到公司爲甾體類原料藥製劑一體化龍頭,隨着起始物料價格向上、海外市場需求恢復,原料藥板塊有望企穩回升;製劑端:存量品種逐步克服集採影響,增量品種持續放量,在研品種商業化潛力大。

我們預計公司2024-2026年總體收入分別爲45.70/52.10/59.95億元,同比增長10.83%/14.00%/15.07%;歸屬於上市公司股東的淨利潤分別爲6.70/8.59/10.64億元。給予2025年20倍PE,目標價17.37元/股。首次覆蓋,給予「買入」評級。

風險提示:產業政策變化及藥品降價風險、研發風險、綜合管理成本上升的風險、商譽減值風險、集採風險

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券孫建研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.78%,其預測2024年度歸屬淨利潤爲盈利6.85億,根據現價換算的預測PE爲18.8。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級12家,增持評級1家;過去90天內機構目標均價爲14.83。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。